このような悩みを解決できる記事になっています。

FPとして3年間で資産400万円超を作った僕が解説していきますね

2024年にスタートした新NISA制度によって、最大1800万円までの非課税投資が可能になりましたが、「この枠を最速で埋めるべきかどうか?」は大きな悩みです。

しかし新NISAを利用する上で、新NISAの枠の使い方は最も重要…。

この記事では、実体験や運用シミュレーションを交えながら「最速・満額埋めのメリット/デメリット」や「自分に合った活用法」等を徹底解説しています。

「新NISAの枠をいつ埋めるべきか」に悩んでいる方は、この記事を読むことで最適な投資判断のヒントと踏み出す自信が得られるはずです。

このタイミングで新NISAのポイントを確認し、確かな一歩を踏み出してください。

新NISAの枠1800万円は5年で使い切るべき?

約9割が利益を得ている新NISAですが、「非課税枠(1800万円)をすべて最短で使い切るべきか?」については今も議論が続いています。

「新NISAを利用した人の約9割が利益を得ている」「引用:株式会社Leo Sophia (https://leosophia.co.jp)」

結論として、まとまった余裕資金があれば全額活用が有利ですが、5年で使い切る場合にはリスクも伴います。

それを知らずに投資を始めると結果大損してしまう可能性も…。

まずは実際に投資をするシュミレーションを元にメリット・デメリットを理解することが優先です。

1つ1つ丁寧にお伝えしているので一緒に知識をつけていきましょう。

まずは新NISAの簡単な知識から説明していきますね

新NISAになったことによる変化

「非課税枠が1800万円あること」「非課税期間が無制限であること」から税負担を抑えながら長期にわたる資産形成が可能になりました。

つまり1800万円までなら税金(20.315%)が利益から引かれなくなったので、それだけ「投資へのハードルが下がった」ということです。

実際新NISA制度がはじまってからNISA口座は約200万口座増加しており、投資への関心が高まっていることが分かります。

投資初心者にとっても「ハードルの低い制度」となったことで、より利用者が増えていくことが考えられます。

実際に5年で1800万円の枠が埋まる人の割合

1800万円の枠を埋める為には年間360万円投資をする必要がありますが、実際何%の人が実行できているのか確認してみましょう。

以下の円グラフは新NISAに投資をしている人の中で、年間の投資額を表しています。(2024年)

引用:JSDA新NISA白書2024

グラフを見てみると年間0~60万円の投資額の人が半分以上を占めており、逆に300万円を超える人は10%にも満たないことが分かります。

非課税枠が広がったことで投資のハードルは下がりましたが、それでも年間多額のお金を新NISA投資に使っている人は少ないようです。

自身の投資額に迷っている人は是非参考にしてください。

つみたて投資枠と成長投資枠の使い分け

新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠がありそれぞれ特徴が違います。

新NISAで1800万円埋めるにしても、「どの枠に何の銘柄を投資するか」がとても重要です。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1800万円 | 1200万円 |

| 投資方法 | 積立投資のみ | 積立投資or一括投資 |

| 投資対象 | 金融庁が厳選した長期・積立・分散投資 に適した投資信託のみ | 投資信託に加え個別株式やETF等幅広い商品 |

このように2つの枠でも非課税限度額や対象商品が違います。

自身が求めるリターンの大きさや投資方法によって利用する枠は異なってくるので、きちんと確認しておきましょう!

投資初心者の内は「つみたて投資枠」さえ利用できればOKです!

新NISAで1800万円を埋めるまでのシミュレーション3選

新NISAで1800万円を埋める時のシュミレーションをいくつか紹介します。

最速5年だと難しい人もいるはずなので、自身の資産状況に合わせて確認してくださいね!

平均的な家庭だと30年くらいで1800万円の枠を埋めるのが一番現実的です。

このシュミレーションは30年間投資を継続した時の積立額毎の推移です。

月5万円【現実的】

最初に月5万円で1800万円を埋める時のシミュレーションをしてみましょう。

月5万円だと1800万円を埋めるのに30年必要な計算です。

新NISAを利用する人の平均が毎月3~7万円と言われているので現実的な数字ですね。

長期投資は複利の効果を大きく得られる為、毎月5万円でも相当の運用益がありますよ。

想定利回り年3%、5%、10%で月5万円を30年間積立投資定した場合の30年後の資産合計額はこちら。

| 利回り | 資産合計額 |

|---|---|

| 年3% | 2,913万円 |

| 年5% | 4,161万円 |

| 年10% | 1億1,302万円 |

1800万円の元本が利回り10%だと1億を超えていますね!

30年間かけて1800万円を埋めるので運用益が大きくでるには少し時間がかかりますが、それでも資産が倍以上になる可能性を秘めているのは魅力的ですね。

更に毎月の積立金も現実的で、時間の分散もできているのでリスクも一番少ないです。

リスクをなるべく抑えて「老後の資金」の為に確実に資産を増やしたい人にはピッタリかもしれませんね。

新NISAの銘柄の平均利回りは3~7%なので利回りも現実的ですよ

毎月10万円

次に月10万円で1800万円を埋める場合のシミュレーションです。

月10万円だと1800万円埋めるのに必要な年数は15年ですね。

想定利回り年3%、5%、10%で月10万円を15年間積立投資し、その後放置した場合の30年後の資産合計額は以下になります。

15年目以降は積立せずほったらかしていると仮定してシュミレーションしています

| 利回り | 資産合計額 |

|---|---|

| 年3% | 3,535万円 |

| 年5% | 5,555万円 |

| 年10% | 1億7322万円 |

毎月10万円なので少しハードルは高いですが、人によってはなんとかなるラインではないでしょうか?

毎月10万円なので1800万円を埋めるまでが早い分、複利の効果でより運用益を伸ばせる可能性が上がりますね!

毎月の収入に余裕がある人や貯金を沢山している人は毎月10万円目指しても良いかもしれません!

【最速】毎月30万円

最後に毎月30万円を積立し、1800万円を5年(最短)で埋める場合のシュミレーションです。

想定利回り年3%、5%、10%で月30万円を5年間積立投資し、その後25年間放置した場合の30年後の資産合計額はこちら。

こちらも25年目以降は積立せずほったらかしていると仮定してシミュレーションしています

| 利回り | 資産合計額 |

|---|---|

| 年3% | 4,060万円 |

| 年5% | 6,909万円 |

| 年10% | 2億5,186万円 |

月30万円積立すれば最短5年間で1800万円を埋めることができますが、実際達成できる人は中々おらずリスクも高いでしょう。

しかし実現すれば将来的に高い運用益が見込めます。

リスクも相当高いので、自身の資産とこれから入ってくる収入を見込んで可能であれば挑戦してみてください!

利回り10%だと2億え!夢がありますね!

1800万円の枠を5年で使い切るメリット

5年間で非課税枠を埋めるメリットは一言で言うと「リターンが大きい」ことです。

ただ一言で「リターンが大きい」と言ってもいくつかの要因があります。

今回はその中でも重要な要因を2つ紹介します!

どちらも投資戦略を考える上でとても重要なことなので、しっかり確認しておきましょう!

なぜ「リターンが大きいのか」を理解していないと、後々損する可能性があるのでしっかり見ておきましょう!

元本が大きいことで複利効果を最大限に得られる

早期に投資元本を増やすことで、複利効果をより得ることができます。

なぜなら投資元本が大きいほど得られるリターンの幅(プラスとマイナスの方向の両方)が広がるからです。

このように投資元本が大きいほど複利の効果で雪だるまに資産が増え、新NISAのメリットを最大限活用できます。

早期に投資することでより高いリターンが期待できるため、投資家にとっては魅力的な戦略といえるでしょう。

非課税枠の1800万円を有効活用できる

新NISAでは非課税枠の1800万円を有効活用することで、高い元本を維持したまま投資戦略を変えられます。

なぜなら新NISAの非課税投資枠1800万円は、売却すれば何度でも再利用できる仕組みになっている為投資手段の幅が広いからです。

これによって1800万円を最速で埋めた後も高い運用益を出しながら、「市場の流れ」に合わせて別の銘柄に再投資をすることができます。

高いリターンが望める上、自身のライフスタイルに合わせた投資戦略の変更も可能になり大きなメリットですよ!

復活するのは売却した金額ではなく、あくまで「購入時の金額」なので気を付けましょう。

1800万円の枠を5年で使い切るデメリット

先程はメリット「リターンが大きい」をお伝えしましたが、次にデメリットである「リスクが大きい」と考えられる要因を紹介します。

投資に「リスクとリターンの関係」は切っても切り離せない関係である以上しっかり確認しておいてください。

1つずつ確認していきましょう。

毎月30万円の投資金が必要

最短5年で埋める為には毎月30万円投資する必要がありますが、実現可能な投資家はごく限られているでしょう。

サラリーマンの平均月収が約38万円であることを考えると、毎月30万円を投資に回すのは至難の業だと考えられます。

毎月の出費が大きすぎることはデメリットと言っていいでしょう。

運用資産全体の値動きが大きくなる

投資額が大きければ大きいほど、値動きの幅は大きくなります。

理由は例を考えて見ると簡単です。

このように同じ利回りでも投資額が違うと、利回りの影響が全然違います。

毎月30万円だと値上がりも大きいですが、下落時の値下がりもその分大きいです。

リスクをなるべく抑えて安全に投資したい方にはあまり向いていない投資法かもしれません。

「長期・積立・分散」のメリットを活かしにくい

投資の基本は「長期・積立・分散」です。

なぜなら初心者でもリスクを簡単に抑えられる投資手法だから…。

しかし5年で一気に枠を埋めてしまうと、「時間の分散」や「価格分散」の効果が薄れてしまい、リスク管理の観点からは不利になってしまう可能性があります。

「分散効果が薄い」という観点でもリスクが高くなることは把握しておきましょう!

新NISAの投資戦略おすすめの決め方3選

新NISA制度の制度により投資手段の幅が広がりました。

その為「最速で枠を埋めるべき?」それとも「数十年かけてコツコツ積立するべき?」と投資方法に迷っている人も多いのではないでしょうか?

次はそのような方に向けて投資戦略のおすすめの決め方を解説してきますね!

年齢によるリスク許容度で決める

投資戦略を決定する最、最も重要な要素の1つが年齢によるリスク許容度を考えることです。

なぜなら年齢によって「お金の重要度」が変わってくるから。

例えとして20代と50代の違いを考えてみましょう

このように年齢によって、お金に対して取れるリスクが異なってきます。

もし「1800万円を5年で埋める」等リスク高めの投資を考えている人は、現状自身が持つお金の重要度を考えてぜひ正しい選択か考えてみてください。

基本的には年齢が高い人ほどお金の重要度は増す(リスクを減らすべき)ですよ。

投資経験で決める

投資経験の豊富さで投資額を決めるのもありでしょう。

なぜなら投資初心者がリスクの高い投資をしてしますと、大損してしまう可能性があるからです。

例えば「NISA制度以外の投資をしている人」や「旧NISA時代から投資をしている人」は投資経験がある程度ある為、経験を元に自身の許容できるリスクの範囲で投資ができます。

しかし「新NISAで投資を知った」ような初心者の方が、今記事で紹介している5年間で1800万円を埋めるような投資はあまりおすすめできません。

初心者の投資家は比較的リスクの低い銘柄(投資信託)に、多くても5万円程度を毎月積立しておくくらいが安心でしょう。

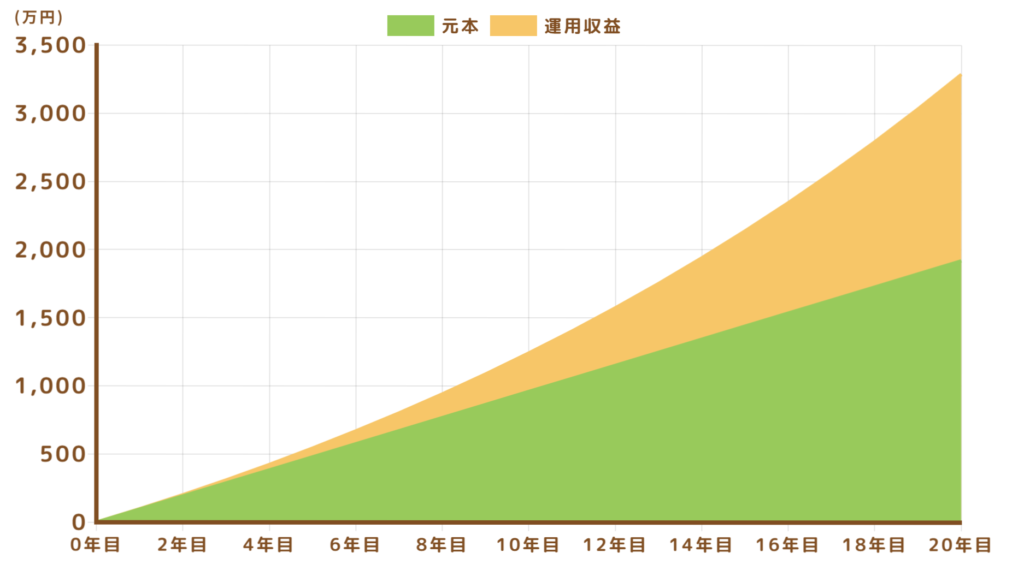

目標金額と達成期間で決める

目標金額を最初に設定し、それを達成する為に「どれくらいの期間で達成するのか」を考えることはとても重要です。

なぜならそれらを想定することで「毎月の積立金」や「投資する銘柄」など投資手段が異なってくるからです。

例えば50歳に投資を始めて、20年後の70歳までに3000万円貯めたいとしましょう。

以下が20年で3000万円貯める為のシュミレーション例です。

引用元:金融庁

この表は毎月8万円を利回り5%で計算した場合のシュミレーションです。

これを見てみると毎月8万円でも利回り5%あれば問題なく3000万円突破していることが分かります。

このように自身の「目標金額」にプラスで「達成期間」を想定することで、大体必要な積立金や投資銘柄が明確になっていきますよ。

新NISAの銘柄の平均利回りは約3~7%なので、利回り5%のこのシュミレーションは割と現実的ですよ

1800万円の枠を5年で埋める時の注意点

ここまで1800万円を5年で埋める場合の「メリット」「デメリット」や「投資手法の考え方」をお伝えしました。

それを踏まえて実際に5年で1800万円埋める時の注意点を2つお伝えします。

注意点2選

一つずつ確認しましょう!

投資1年目はやめておく

投資を始めてするような方は基本的に毎月30万円のような多額のお金を投資に使うのはおすすめできません。

なぜならリスクが高すぎるから。

値動きも投資額が大きいほど激しくなるので、最低でも1∼2年は少額投資で投資に慣れてから積立金をあげるのをおすすめします。

初めて投資をする人ほど調子に乗って積立金を上げすぎて爆死することが意外と多いですよ。

生活が圧迫されないようにする

毎月30万円を生活に余裕を持ったまま投資に使える人は、ごく一部の人だと思います。

その為絶対に「生活を圧迫してまで投資にお金を使わない」ことは徹底しましょう。

なぜなら投資において心の余裕は投資で成功する重要な要素の1つだからです。

一般的に収入の10%程度を積立するのが目安とされていますよ

もし生活を圧迫された状態でも、「毎月30万円投資に回したい!」と考えている人はしっかり「投資の知識」と「リスク」を理解して冷静に判断してみてください!

1800万円を使い切らなくても運用のメリットはある

ここまで1800万円の枠を5年で埋めたい人(投資上級者)へのアドバイスをしてきました。

しかしそれが難しい人は、「少額投資のメリット」や「投資初心者におすすめの投資法」等知りたい事もあるはずです。

そのような方に向けた記事もありますので紹介しますね!

少額投資のメリット

毎月5000円という少額投資のシュミレーションとメリットをお伝えしています。

初心者向けの投資方法

投資初心者で毎月30万円のような多額の金額を投資するのは怖い!という方に向けた記事です

まとめ

ここまでどうだったでしょうか?

最後に振り返りをしましょう。

最後に僕が一番お伝えしたいのは投資で成功するには「心の余裕が必要不可欠」ということ。

ギリギリの状態で投資にお金を費やしても中々上手くいきません。

まずは自身の生活に余裕を持った状態で投資を始めることをまずは意識してみてください!

新NISAを実際に始めよう!

新NISAを始めるならSBI証券で口座開設することをおすすめします。

以下が特徴です。

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

僕も実際にSBI証券を利用していて、細かいサポートに助けられています!