こんな悩みが解決できます!

FP資格を持ち新NISA等の投資3年間で資産400万を超えた僕が解説してきますね。

最初は僕も投資を始めたころは右も左も分からず「とりあえず少額でいいから投資しよう」くらいの気持ちで始めていました。

しかし、この「とりあえず始めよう!」がとても大事!

始めていく中で投資の「魅力」に惹かれ、今では3年間で資産400万円まで貯めることができました。

この記事では月5000円投資の「シュミレーション」と「魅力」を紹介した上で、その後の具体的なアドバイスをしています。

ご興味を持ってくださった方は参考程度にどうぞ!

【前提】月5000円投資をするなら投資信託がおすすめ

前提として、新NISAで毎月5000円積立する場合は「つみたて投資枠」で選べる投資信託の銘柄を選ぶことをおすすめします。

なぜなら選べる銘柄のリスクが低めであり、投資信託である為複数の商品に分散投資できるからです。

実際僕も「つみたて投資枠」にある「全世界株式オールカントリー」を選んで投資を始め投資知識を身に着けました。

毎月5000円程度で投資を考えている人は、投資初心者の方がほとんどだと思うので、是非最初はよりリスクの低い「投資信託」を選んでみてください。

月5000円でシュミレーション

月5000円でシュミレーションする場合、選ぶ銘柄によって異なります。

なぜなら銘柄によって想定される利回りが異なるからです!

例えば、人気な「S&P500 」の銘柄の平均年利は約7~13%に対し、平均利回り3〜5%のものももちろん存在します。

想定利回りが高いほど「リスクも高まる」ので、投資目的から逆算して運用する銘柄を決めましょう。

想定利回り3%

想定利回り3%の場合です。

| 年数 | 元本 | 運用収益 |

|---|---|---|

| 10年 | 60万円 | 10万円 |

| 20年 | 120万円 | 44万円 |

| 30年 | 180万円 | 111万円 |

| 40年 | 240万円 | 223万円 |

利回り3%で月5000円では中々利益がでませんが、40年かければ元本の約2倍にはなる計算です。

新NISAの銘柄は少なくとも利回り平均3%以上は基本的にあるので、平均通りなら最低限得られる利益ですよ。

想定利回り3%の投資信託の銘柄

利回り平均3%程度の銘柄で人気なものをいくつかご紹介しますね。

平均的なリターンは少ないですが、その分リスクを最小限にしたい方におすすめですよ!

想定利回り7%

利回り7%の場合です。

| 年数 | 元本 | 運用収益 |

|---|---|---|

| 10年 | 60万円 | 27万円 |

| 20年 | 120万円 | 140万円 |

| 30年 | 180万円 | 430万円 |

| 40年 | 240万円 | 1072万円 |

想定利回り7%でも40年後には運用収益だけで1000万円あることが分かります。

運用収益がでるのに時間はかかりますが、十分お金は増えますね。

有名な「オルカン」や「S&P500 」などは過去10年くらいの平均利回りが5~11%なので少なくともこれくらいの利益は見込めますよ!

あくまで過去の平均なのでこれからも同じ利回りの保証はありません

想定利回り7%の投資信託の銘柄

平均利回り7%程度の銘柄もいくつかご紹介します。

あくまで平均利回りですので、直近では「オルカン」も「S&P500」も利回り7%はありません。

しかし過去のデータの平均をみると「7%程度は見込めるよ」という感じですね。

想定される利回りが大きい分リスクも上がりますが、新NISAを利用する投資家に人気な銘柄はこの2つが特に挙げられますよ!

想定利回り15%

| 年数 | 元本 | 運用収益 |

|---|---|---|

| 10年 | 60万円 | 78万円 |

| 20年 | 120万円 | 629万円 |

| 30年 | 180万円 | 3282万円 |

| 40年 | 240万円 | 15268万円 |

想定利回り15%だと運用収益が1億を超えることが分かります。

利回りが大きい分30年目以降でぐんと収益が上がりますね!!

しかし、40年間もの間「利回り15%」を実現するのはあまり現実的ではなく、極めて高いリスクを伴います。

あくまで想定の話ということを頭に入れておきましょう。

現実的に利回り15%を40年間は厳しいですね笑

想定利回り15%の投資信託の銘柄

継続的に利回り15%はほぼ不可能な数字ではありますが、「リターンを大きくしたい!」と思っている方に投資信託の中でよりリターンを求められる銘柄を紹介します。

よりリターンを得られる可能性がある分、リスクも高いです。

もし選ぶ際は慎重に選びましょう。

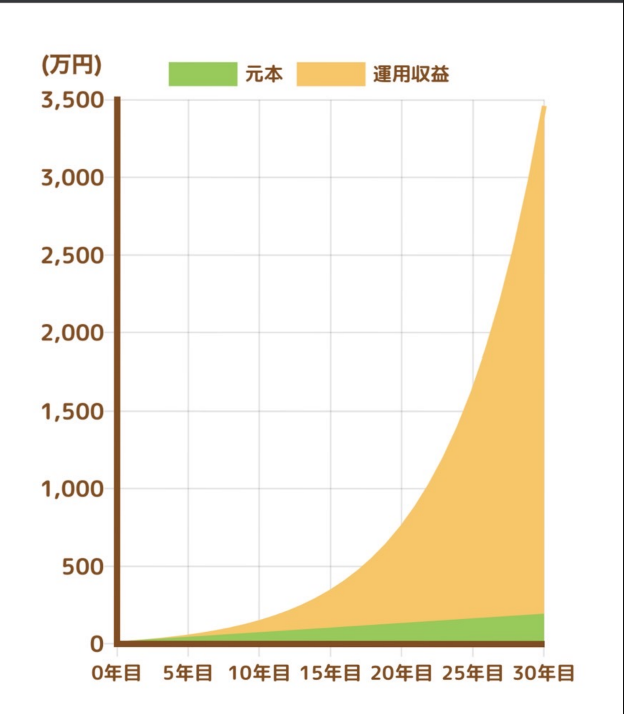

月5000円でも利益がでる理由

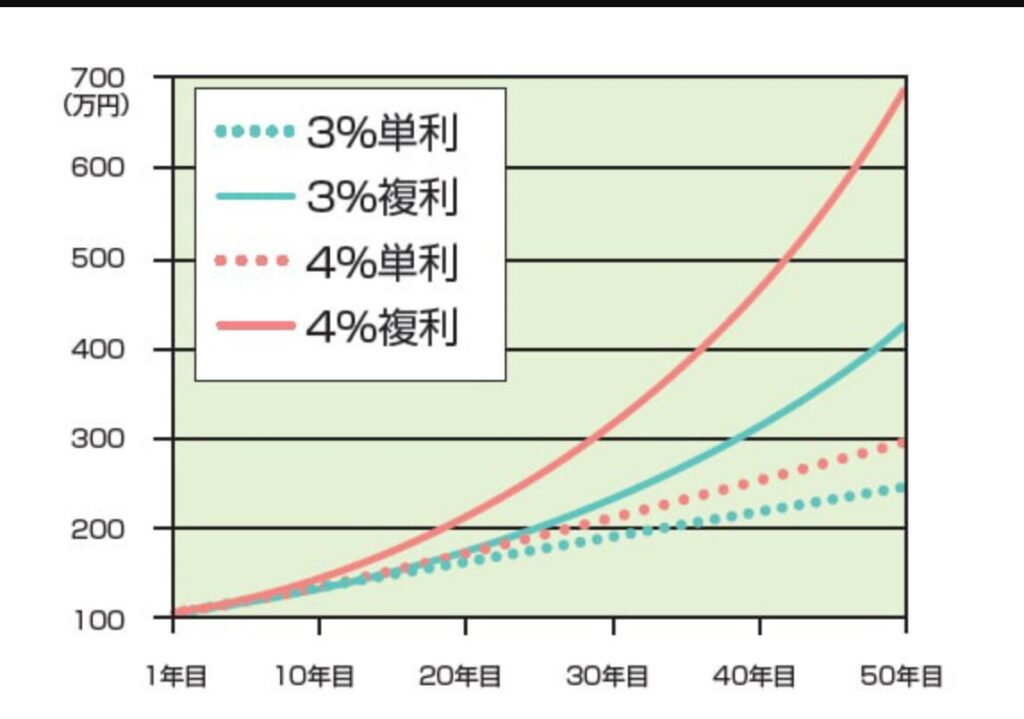

長期運用による複利の効果によって月5000円でもある程度の利益を出すことができます。

なぜなら雪だるま式に年月が経つほど利益が大きくなっていく仕組みになっているからです。

以下が例です。

引用元:金融庁

複利運用をすることで年月が経つほど利益が大きく伸びているのが分かります。

このように月5000円だとしても、長期間運用することで資産形成できますよ!

月5000円のメリット2選

月5000円投投資をするメリットは二つあります!

1つずつご説明しますね。

メリット2選

リスクを抑えられる

毎月5000円の投資金額は投資初心者やリスクを抑えたい人には合理的であると言えます。

なぜなら投資額が低いことで値動きが小さい為、下落時のリスクを抑えることができるからです。

例えば10%の株価下落時、月5000円投資している場合と月5万円投資している場合の損失金額は大きく異なります。

| 毎月の投資額 | 1ヵ月後の損失額 | 1年後の損失額 |

|---|---|---|

| 月5000円 | 500円 | 24000円 |

| 月50000円 | 5000円 | 240000円 |

このようにいざ株価が下落してしまったとき、投資額が低いほど損失を抑えられます。

投資の知識も経験も無く、「投資をやりながら知識を得たい」という方にとっては月5000円は比較的手が出しやすい金額ではないでしょうか?

1年間常に10%株価が下落することはまず無いとは思いますが、ぜひ株価が下落した時のことを想定することは大事ですよ!

投資初心者が手を出しやすい

2つ目に投資初心者が手を出しやすい金額であることがメリットであると考えられます。

なぜなら、投資を始める最初の壁に「損をするのではないか?」という恐怖があるからです。

せっかく投資に興味を持っても高額すぎると、そもそも投資をすることに前向きになれない人も多いはずです。

月5000円からでも良いのでコツコツと「継続すること」が何より大事ですよ!

月5000円のデメリット2選

次に毎月5000円投資のデメリットを2つお伝えしますね。

最初は投資の魅力を感じにくい

毎月の投資額が少ないと、利益がでるのにより時間がかかってしまいます。

なぜなら、投資額が少ないほど複利の効果が軽減し最初は数百円程度しか利益が出ないからです。

例が以下の表です。これは異なる積立金で投資し、年利が5%だった場合の運用収益です。

| 毎月の投資額 | 5年後 | 15年後 |

|---|---|---|

| 月5000円 | 4万円 | 44万円 |

| 月50000円 | 40万円 | 436万円 |

このように毎月の投資額が多ければ多いほど、運用収益は飛躍的に上がっていきます。

その分リスクも上がっている訳なので、最初はコツコツと少額投資を継続し慣れてきたら金額を増やしていくことも最終目標にすると良いですよ!

目標達成に時間がかかる

当たり前の話ではありますが、将来貯めたい資産を考えた時達成するまでの時間は毎月の投資額が少ないほど長くかかってしまいます。

その為ゴールまでの時間がかかりすぎてしまい焦って投資額を上げすぎて失敗する人が多くいます。

投資の世界で焦りは「一番の敵」

現実的な目標設定と達成する為に必要な年月をしっかり想定しておくことがとても重要ですよ!

5000円投資をより効果的にする方法3選

毎月5000円の投資だとしても、「しっかり運用収益は出したい!」という方は多いはず…

そんな方に次は「5000円投資をより効果的にする方法」を3つご紹介しますね!

銘柄選びをしっかりする

投資で失敗しない為に最も重要なことは最初の「銘柄選び」です。

なぜなら銘柄によって「リスク」・「想定利回り」が全く異なるからです。

想定利回りが2~4%の比較的リスクを抑えた銘柄も存在すれば、想定利回り5~8%のリスク高めの銘柄も存在します。

自身のリスク許容度と資産目標から逆算した必要利回りを考え、自身に合った銘柄を選びましょう。

銘柄選びに迷ったら有名な「S&P500」か「全世界株式オールカントリ」を選ぶ人が多い印象ですよ

銘柄は1つに絞る

少額投資をするなら、銘柄は1つに絞った方が良いです。

なぜなら複数銘柄にさらに分けて投資をすると、例え運用収益がでたとしても雀の涙ほどしか手に入らないからです。

実際僕も投資を始めた当初、毎月5万円を2つの銘柄に分けて積立した結果運用収益が全くでず途中で挫折してしまいました。

「リスクを抑える」という観点では複数の銘柄に投資するのは効果的ですが、月5000円程度なら1つの銘柄に絞った方が賢明ですよ!

投資信託を選べば、1つの銘柄で複数の商品に分散投資できますよ

積立日は中途半端な日にする

こだわりが無ければ積立日は3日や8日のようななるべく中途半端な日にする方がおすすめですよ。

なぜなら他の投資家とタイミングがずれやすく、高値つかみをしてしまうリスクを軽減できる可能性が高まるからです。

月始めや月末などきりがいい日を選んで積立をする人が多いのでそこをズラすことが狙いですね。

実際の収益結果はほとんど変わらないかもしれませんが、できる限りのことはやっておいて損ないですよ!

5000円投資をする注意点3選

5000円でいざ「投資を始めよう!」と行動する時の注意点をお伝えします。

どれも重要なので1つずつ見ていきましょう。

投資額に見合った資産目標の設定をする

資産目標を高く設定しすぎると、月5000円での投資だと「長期間投資する」+「リスクの高い銘柄を選ぶ」必要があります。

なぜなら毎月の投資額が少ない分想定利回りが高い銘柄で投資をする必要があるからです。

例えば30年間で3000万円を達成することを目標にする場合、利回り15%ほどを目標にしないといけません。

以下がシュミレーション例です。

引用元:金融庁

利回り15%を30年間継続することは到底不可能に近いですし、相当のリスクを伴います。

リスクを少なくするために「毎月5000円程度」を想定しているはずなので、投資額に見合った資産目標の設定をしましょう!

積立額を増やしすぎない

「5000円投資」に慣れてきたら積立額を上げるのはありですが急にあげすぎないように注意しましょう。

なぜなら投資額を上げる分、損をしてしまうリスクが高まるからです。

ある程度の知識をもつまでは、多くても4~5万円までにするのをおすすめしますよ。

新NISAを利用する人の毎月の平均積立額は大体3~5万円みたいですよ

焦りすぎない

新NISAで選べるようなリスクが低い銘柄を選ぶ場合、焦りすぎないことがとても重要になってきます。

なぜなら新NISAのような「長期運用前提の投資」の場合、ある放置していた方が、結果がでることが多いからです。

実際僕も新NISAで運用していますが、ほとんど状況確認はぜず1年に1回くらいのペースで見直した結果、運用収益も上がり3年間で資産400万円達成しました。

「毎月5000円」での投資を始めるのであれば尚の事、長期的目線で資産形成を考えるべきなので焦りすぎずじっくりと継続した方がおすすめですよ!

5000円投資に慣れたらやること2ステップ

5000円投資に慣れてきて「次のステップに進みたい」と考えている人はぜひこちらも確認してください!

2ステップあるので順番に実践してみてください!

積立額を増やす

毎月5000円投資に慣れてきたら、少しずつ積立金額を上げるのも1つの手かもしれません。

なぜなら積立金をあげるほど運用収益もあがり、より投資の魅力が実感できるからです。

実際に僕も最初は月5000円程度から投資を始め、投資に興味を持ち調べるようになってから段々積立金を上げ今は毎月6万円程度新NISAの投資に回しています。

新NISAを利用している投資家の毎月の平均積立額が3~5万円と言われているので最終的にはそれくらいを目指すと良いですよ!

銘柄を複数に増やす

積立額を上げることになれたら投資銘柄を増やすのも手ですよ!

複数の銘柄に投資することでより「リスク分散」ができより投資の幅が広がるからです。

僕自身も今は新NISAでの運用は3つの銘柄に分散投資し、更にETFなども利用しています。

投資に慣れてきたら是非実践してみてください!

これまでの振り返り

最後にこの記事の振り返りをしましょう。

どうだったでしょうか?

ここまで毎月5000円投資を考えている人に向けて「利回り別のシュミレーション」や「メリット・デメリット」等をご紹介しました。

「これから新NISAで投資を始めたい人」「毎月の積立金額に悩んでる人」等多くの悩みをもつユーザーの解決に少しでも手助けができれば幸いです。

是非参考にしてみてください!

新NISAを実際に始めたい方へ

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

選ぶ証券会社に迷ったらSBI証券がおすすめですよ!