新NISAにおけるこのような悩みを解決できます!

実際に積立NISAを大学生から利用して得た知識と経験を元に解説します!

僕自身、大学生から積立NISAを始めた事で投資に興味をもつようになりお金のことに詳しくなりました。

この記事で紹介する新NISAの魅力を知ることで初心者の方でも安心して新NISAを始められますよ!

記事の前半では大学生が新NISAを始める為に必要な基本的知識やメリット・デメリット、後半では実際に始めるときの注意点やおすすめの投資方法について紹介しています。

新NISAとは?

まずNISAとは簡単に言うと個人で株式や投資信託などの金融商品に投資する際に、得られる利益を非課税にする制度ですのことです。

通常投資で得られる利益に対しては、約20%の税率がかけられます。

その20%の税率が0になる!これこそがNISAをやることの最大のメリットです。

このNISAの制度を利用して、旧NISAよりもグレードアップさせたものが2024年1月から始まった新NISAです。

これらの変更点が新NISAが今とても注目されている大きな要因です。

NISAは大学生でも利用できる

次に学生の方が気になる点が、大学生でも新NISAは始められるのか?という事だと思います。

結論は大学生でも始められます!

新NISAを始めることのできる対象は口座を開設する年の1月1日時点で18歳以上である人です。

大学生のほとんどの方が18歳以上だと思いますので基本的には利用できると考えて良いでしょう。

大学生から新NISAを始めるメリット2選

私は大学生の様な若い方もなるべく新NISAを利用した方が良いと考えています。

その理由をメリットと共に3つご紹介します。

一つずつご説明します。

長期的な投資による安定した利益の獲得

基本的にNISAによる投資は、長期的な資産形成の方に向けて作られています。

なぜなら長期的な運用であればあるほど大きな利益の獲得が期待できるからです。

例えば大学に入ってすぐ(18歳)投資を始める人と大学を卒業(22歳)してから投資を始める人では、将来的な運用益の差は大きく開きます。

| スタート | 投資期間 | 月1万円複利運用した場合 | 月5万複利運用した場合 |

|---|---|---|---|

| 18歳 | 42年 | 1711万円 | 8557万円 |

| 22歳 | 38年 | 1358万円 | 6791万円 |

NISAによる平均的な利回りは3~10%と言われているので年利5%の運用は現実味のある数字です。

5万円の投資を18歳から開始した人と22歳で開始した人では約1500万円近くの差が出ていることが分かります。

更にこの利益が全て非課税で自身の収入になる訳ですので新NISAを早くから行う事には大きなメリットがありますよ。

月5万円を42年運用し続ける結果約8500万円になるのは衝撃ですね‼

資産運用に対する知識が増える

NISAによる投資を始めると自然と経済やNISAに関するニュースが耳に入るようになり、資産運用に興味をもちやすくなります。

実際私もNISAを始めてから投資全般に興味を持ち、資産運用について理解できるようになりました。

NISAによって身につけられる知識の内容

- 金利や為替の仕組み

- 日経平均株価やTOPIXなどの株価指数

- 金融商品毎の値動きの違い

新NISAを通して実際に自分自身で投資を始めることで、より実践的な学びと共に資産運用に対する知識を深めることができます。

投資やお金に対する知識をつけておくことはこれから社会人になった時あって損はないはずです。

大学生が投資をする上で新NISAが最適な理由3選

投資を始めるメリットは理解できたがなぜ新NISAをおすすめするの?と思う方も多いはずです。

ですので次は、大学生が投資を始める上で新NISAが最適である理由を3つお伝えします。

新NISAをおすすめする理由3選

①安全性の高い商品が多い

②非課税期間の恒久化による長期運用のリスク低減

③投資枠の上限による投資のしすぎを防げる

投資をする上で注意すべき点も同時に分かりますので以下で1つ1つ説明していきます。

安全性の高い商品が多い

新NISAの商品は安全性の高い商品が多い為、初心者向けであるといえます。

長期運用を主な目的として新NISAを国が推奨していることもあり、銘柄はどれも国の定めた高い基準をクリアしています。

中でもつみたて投資枠で選べる銘柄は低リスクで比較的安全な銘柄しかありません。

その為低コストで運用できるものやリスクを抑えながら長期投資できるものが揃えられており、比較的失敗しにくい投資方法といえるでしょう。

大学生で初めて投資を始めるという方にはとてもおすすめですよ。

もう1つの成長投資枠ではつみたて投資枠に比べ選べる商品の数が多く、リスクとリターンが少し高い商品も存在します。

つみたて投資枠での投資に慣れてきたら手を出していくのも良いかもしれませんね!!

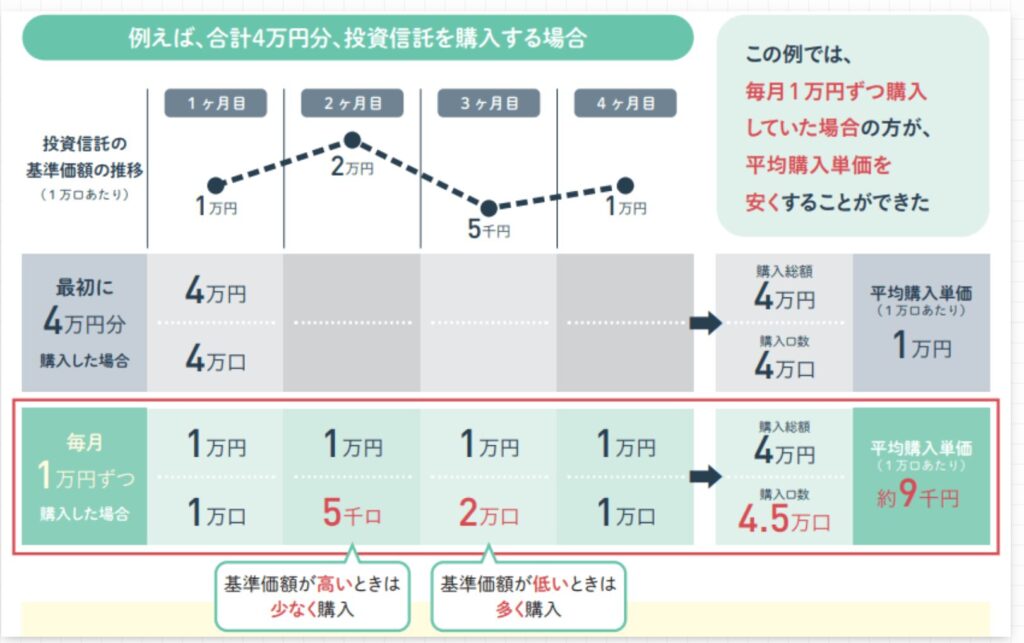

非課税期間の恒久化による長期運用のリスク軽減

新NISAの最大の特徴である非課税の無制限化ですが、投資のリスク軽減においてこれは大きな効果を持ちます。

なぜなら、長期的に投資を続けることで収益の振れ幅が小さくなり安定的にリターンを得られる可能性が高まるからです。

新NISAでの投資は一定金額を毎月コツコツ積み立てることが前提になっている為、選べる金融商品の多くは値下がりしている時に多く買い値上がりしている時に購入量を抑えられる仕組みになっています。

金融庁のサイトより引用

つまり一時的に高値で購入をしてしまったとしても、その分を安値になった時に多く購入することでカバーすることができます。

その高値安値の判断が投資初心者には難しい為、毎月一定額を長期的に購入することでリスクを誰でも抑えられる仕組みになっているという訳です。

③投資枠の上限による投資のしすぎを防げる

新NISAには年間に投資することのできる金額に上限が決められています。

| 成長投資枠 | 最大240万円 |

| つみたて投資枠 | 最大120万円 |

| 年間合計 | 最大360万円 |

このように成長投資枠・つみたて投資枠合わせて360万円が年間に投資できる金額の上限として設定されています。

上限の360万を毎年投資できる人は中々いないとは思いますが、上限額まで投資したとしても金銭感覚が狂ったり大きな損失をだしたりするリスクをある程度抑えることができます。

投資に慣れてくると、調子に乗って投資金額を増やしすぎてしまうのもあるあるです。

自身の許容できるリスクの範囲を把握しておきましょう。

ちなみに、つみたて投資枠で投資することのできる投資信託は成長投資枠でも投資することができますよ

大学生が新NISAを始める上で把握すべきデメリット2選

大学生の内から新NISAを始めるメリットは分かったけどデメリットはないの??という方もいると思います。

そんな方の為に次は新NISAを始める際のデメリット(注意点)をお伝えします。

新NISAを始める上で2つとも把握しておいて欲しい内容ですので是非目を通して下さいね。

銘柄それぞれのリスク・リターンが異なる

NISAのリスク・リターンは投資する銘柄によって異なるので銘柄選びがとても重要です。

基本的に投資のリスク・リターンの関係は表裏一体といえます。

新NISAで選べる銘柄はどれもリスクが低めといえどリスクを0にすることはできません。

銘柄を決める時は、自身がどの程度のリスクを許容できるかをしっかり考えた上で投資先を選びましょう。

もし投資する銘柄を考えるのがめんどくさい!おすすめが知りたい!って方は

1 eMAXIS Slim 全世界株式(オールカントリー)

2 S&P500

のどちらかに投資しておけば間違いないですよ

元本割れのリスクが生じる

NISAは他の投資よりも身近に感じられる為勘違いしている人も多いのですが、NISAは投資の一種ですので元本割れのリスクがあります。

元本割れとは?

金融商品の価格が変動し、当初の購入金額を下回ること。

簡単に言うと100万円投資をした結果、利益が得られず投資資金を下回ってしまい手元に入ってくるお金が90万円になってしまう様な状態のことです。

NISAの投資対象である株式・投資信託などの金融商品は市場価格が日々変動しています。

つまり投資対象の価値が下がることもあれば下がることもあるということです。

せっかく新NISAで投資を始めたのに元本割れしてしまい、苦い思いをしない為にもリスクを最小限にする方法を把握しておきましょう。

投資初心者にありがちな後悔や失敗例2選

投資初心者の人にありがちなのが、先に始めた周りの友人に相談した情報を元に安易に投資を始めてしまうことや、若年層を狙った詐欺にひっかかってしまうことです。

せっかく興味を持って始めた新NISAも序盤に大きな失敗をしてしまうと中々継続できなくなってしまいます。

ここでは投資初心者ほど気を付けて欲しいことを順に説明していますので是非目を通してみてくださいね。

イナゴ投資家になる

イナゴ投資家とは

SNSに投稿された信憑性のない情報や短期的なチャートの動向のみで、売り買いのタイミングや購入する銘柄を決めて短期的な売買を繰り返す投資家のことです。

「ある銘柄が値上がりしそう」という噂(=におい)に群がって買い尽くし、値上がりすると売り尽くして逃げていくことから、「イナゴ」と表現されています。

一見値上がりしそうな銘柄を選んでいるので得をするのでは?と思うかもしれませんが、購入した後に暴落し大損可能性もあります。

仮にこの様な方法で投資したとしても、実際勝てるのは基本的には底値で買った人だけです。

大体ネットに出るような情報は遅れた情報になっているので、ネットの情報を信じて短期的に購入したとしても既に値上がりした状態で損をする可能性の方が高いでしょう。

新NISAの投資では、短期的な損得で決めるのではなく長期的な投資を心掛けましょう。

マルチ商法の投資勧誘に引っかかる

マルチ商法とは?

商品・サービスを自分自身が契約した後に次の買い手を探して、そのターゲットが契約すると一定の紹介料を得られるという販売形態のこと

投資・契約に関する知識が浅い大学生をターゲットにしていることも多く、「この商品を買えば投資で100%成功する」「投資の儲け話がある」といった話で投資関連の契約を迫られます。

しかしこの様なマルチ商法で得をするのは組織の上位層のみで、後から参加する人程損をします。

厳しいことを言うようですが、他人のアドバイス通りに投資して仮に大損したとしても、誰も責任を取ってはくれません。

投資をする上では自分自身で調び、納得できる銘柄に投資をすることを心掛けましょう。

人からのアドバイスを全て信じるなという訳ではないですが、もし仮にマルチ商法の場合だと犯罪に加担してしまう可能性までもあるので、少しでも怪しいと思ったら利用しないようにしましょう。

少額ずつでも投資を始めてみよう

新NISAの利用を中々始められない人に多い原因が毎月の投資金額を高くしないといけないと思っている人が多いことが考えられます。

投資信託において月々の投資金額は多いに越したことはないですが、少額だったとしても効果は少なからずあります。

今まで銀行に預けるだけでほとんど増えることのなかったお金が、投資をして「お金に働いてもらう」ことで目に見える形で増えていくことはとても魅力的に感じるはずです。

少額で良いのでまずは新NISAを利用して投資の魅力を感じてみてください。

最初は最低でも月3000円を目指して投資していこう

実際少額で投資を始めたいけどいくらから始めるべき?と思う方も多いと思います。

そんな方は最低でも月3000円を投資する金額として目指してみてください。

なぜなら月3000円がぎりぎり投資の魅力を感じられて興味をもつきっかけになり得る金額だと考えるからです。

| 想定利回り(年率) | 3年後 | 10年後 | 30年後 |

|---|---|---|---|

| 銀行入金など(ほぼ年利0) | 10万8千円 | 36万円 | 108万円 |

| 投資で年利5% | 12万円 | 47万円 | 250万円 |

| 投資で年利10% | 13万円 | 61万円 | 678万円 |

これを見て頂ければ分かる通り月3000円だったとしても、新NISAを利用して投資をするのか銀行にただ預け続けるのかでは大きな違いがあるのが分かります。

もちろん投資する金額がこれより高ければ高いほど運用収益の額は上がっていきます。

しかし、いきなり数万円も投資するのは怖いな……って方も多いと思うのでそんな方は是非月3000円を目標に投資を始めてみてください。

月3000円でも30年後には年利10%だと約680万円になるのは夢がありますね

実際に新NISAで投資を始める際の注意点2選

初心者の中には投資の初期段階で勢いのまま極端に投資金額を上げてしまったり、マイナスを恐れて銘柄を頻繁に変え結果損をしてしまう方も少なくありません。

ですので、次は投資を始めてから失敗するリスクを抑える為に必要な注意点をお伝えしていきます。

新NISAを始める際の注意点

- 自身の許容できるリスク内で投資をする

- 銘柄を変えすぎない

自身の許容できるリスク内で投資をする

NISAでリスク最小限に利益を得るには一定金額をコツコツ積み立てることが一番の近道になります。

その為に大事なことは「無理のない範囲で毎月積み立てをする」ということです。

NISA口座を開設する金融機関によっては月100円から積立することが可能です

急な入院などいざという時におろすお金が無いなんてことが無いように、生活費等に利用するお金は投資に回すお金とは別で残しておくのがベストです。

例えば、一人暮らしで1ヵ月に利用する生活費が10万円だとすると少なくとも一旦30万円は貯金をしてから新NISAを利用するようなイメージです。

もし仮に現時点で貯金もなく投資に回すお金しかないような方は先に貯金をしてから始めましょう。

投資を始める時の最低限の貯金額の目安

個人の家計状況、収入、負債、月々の支払額によって最低限貯めておくべき額は変わってきます。

しかし、ほとんどの人にとっては少なくとも3~6ヵ月分の支出額を生活防衛資金として貯めてから投資を始めるのが良いとよく言われています。

銘柄を変えすぎない

投資初心者の方によくあるのが、短期的な値動きによるマイナスを恐れ銘柄を頻繁に変えることで結果的に損をしてしまうということです。

仮に保有している銘柄が暴落しても、長期的に見れば元本割れを避けられる可能性は高いです。(そもそも新NISAは長期運用することが前提)

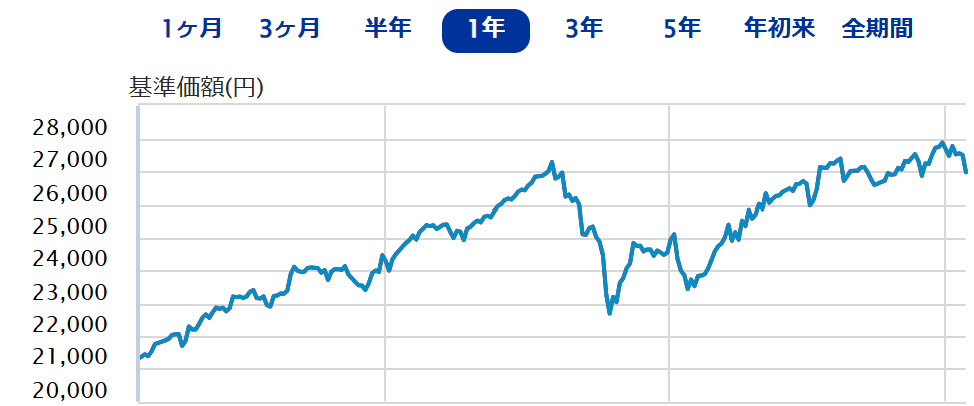

以下の画像は新NISAを始める人におすすめな銘柄の1つであるeMAXIS Slim 全世界株式(オールカントリー)のチャートです。

画像引用:eMAXIS Slim 全世界株式(オールカントリー)|SBI証券

このチャートを見て頂いても分かる通り、一時的に価格が下がっていても長期的に見たら右肩あがりであることが分かります。

投資初心者の方にありがちなのが価格の最高値の時に銘柄を購入してしまい、その後直ぐに価格がマイナスになってしまいすぐ売ってしまうようなパターンです。

短期的な価格の減少を恐れ、頻繁に銘柄を変えることの無いように注意しましょう。

実際に私もこの銘柄に投資しており一時的なマイナスもありましたが無事今はプラスになっていますよ。

新NISAにおけるよくある質問

税金は大丈夫?

新NISAを利用する上で不安になることの一つに税金の問題があると思いますが、これに関して不安になる必要は一切ありません。

なぜなら、冒頭でもお伝えしましたがNISAで得た利益は全て非課税になるからです。

しかも、新NISAであれば非課税期間は無制限になります。

つまり何年間かけて新NISAで利益を得ても、新NISAの上限額である1800万を超えなければ全て非課税になります。

しかし、新NISAを利用する時に非課税となる為の条件があるのでそこをご説明します。

新NISAで非課税となる為の条件

非課税となる為の条件

①年間投資枠360万円(成長投資枠240万と積立投資枠120万の合計)を超えないようにする

②非課税保有限度額1800万円(成長投資枠と積立投資枠の合計)を超えないようにする

③配当金の受け取り方法を「株式数比例配分方式」にする

新NISAを非課税で利用するには以上3つに注意する必要があります。

①②に関しては年間360万円支払う人も計1800万保有する人も中々いないと思いますが、ドカッと一気に投資しようと考えている方はご注意ください!

③の株式数比例配分方式については有名なSBI証券や楽天証券で口座を開設する際には必ず選択する欄がありますのでそこさえ注意して頂ければOKです!!

20代の何%が新NISAに興味をもってる?

結論20代で新NISAをやっている人は比較的多く20~30%の人は利用していると言われています。

なぜこれだけ多くの人が新NISAを始めたのか…

大きな理由としては、新NISA自体の制度が投資家にとってメリットが大きい制度改正であったことからSNS等によってより多くの人に注目されたことが要因であると考えられます。

実際私の周りでも新NISAをやっている人は3~4人に一人はいます。

しかしお金に余裕のない大学生の内からやっている人はあまりいないはずなので、早く始めるほど周りより一歩リードできるはずです!

新NISAの始め方は?

最後に新NISAを進める上で必要なステップを紹介します

1金融機関を決める

証券会社や銀行などの金融機関でNISA口座を開設できます。

どの金融機関にしようか迷ったときは、業界最多の取り扱い商品数であるSBI証券を選ぶのがおすすめです。

投資商品の選択肢が多く利用しているユーザーも多い為、参考にできる情報が沢山あります。

しかし注意点として新NISA口座は1人1口座しか解説できないため慎重に選びましょう。

もし、もう既に作ってしまって後悔している人は安心してください。

新NISA口座の金融機関変更は、年一回まで可能になっていますよ。

2口座開設

口座開設はインターネットやアプリで口座開設できる金融機関が多いので、ある程度簡単にできます。

証券会社の場合は、証券総合口座開設後にNISA口座開設が必要になります。

注意点

株式の配当金を非課税で受け取る為に、口座開設時には「株式数比例配分方式」を必ず選択しましょう。

3投資商品を選ぶ

投資信託や株式など、様々な投資商品がありますので投資目標やリスク許容度に合わせて商品を選びましょう。

4積立設定(初心者におすすめ)

新NISAの基本は積立投資をすることです。

自身の投資したい商品を決めたら毎月一定額を購入していきましょう。

思い切って始めてみよう!

ご紹介した「大学生に新NISAがおすすめな理由」を見たことで少額でも良いから新NISAを通して投資を始めよう!!と少しでも多くの人に思って頂けると幸いです。

最後にご紹介した内容をおさらいしておきましょう。

大学生が新NISAを始めるメリット

①長期運用によるメリット最大化

②資産運用に対する知識の定着

新NISAは始めるなら早ければ早いほど良いです!

月3000円でも良いので是非新NISA運用挑戦してみてください!!

新NISAを実際に始めたい方へ

\最短で翌営業日に取引開始/

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

選ぶ証券会社に迷ったらSBI証券がおすすめですよ!