このような悩みを解決できる記事になっています!

FP資格を持ち新NISA等の投資3年間で資産400万を超えた僕が解説してきますね。

最初は僕もデメリットを恐れ中々新NISAを利用することに一歩踏み出せませんでした。

しかし様々な本やYouTube等で「新NISA」や「投資」のことを調べていく中で、自身の将来の資産目標の為に必要不可欠と判断し利用を始めました。

その結果今では社会人3年で資産400万円を突破することができました。

この記事では「新NISAのメリット・デメリット」を詳しく解説した上で、「新NISAをおすすめしたい人・おすすめできない人」の特徴を紹介しています。

「新NISAを利用するか迷っている人」「新NISAのに対する不安がある人」等悩みがある人はぜひ参考程度に目を通してみてください。

NISAとは?

NISAとは、投資で得た利益に税金がかからない節税が魅力の制度です。

例えば、投資で得た利益が10万円ある場合、通常だと約2万円の税金(税率20.315%)がかかり手元に残るのは約8万円(7万9685円)になります。

ところが新NISAを利用すれば、利益である10万円をまるまる受け取ることができる訳です。

通常普通の投資で得た利益にはどれも税金(20.315%)がかかってしまいますが、その税金を0にできることこそが新NISA1番の特徴であり魅力ですよ。

NISA制度自体は元々ありましたが2024年から始まった新NISAは、2023年までのつみたてNISAが「つみたて投資枠」へ、一般NISAは「成長投資枠」へと名前が変わり1つの制度となりました。

NISAと投資信託の違い

「NISAと投資信託、聞いたことはあるけど違いがわからない」という人もいるのではないでしょうか?

簡単に言うと投資信託は「金融商品」NISAは「制度」のことを指します。

簡単な例で考えてみましょう!

このように投資信託は「何に投資するか」という商品、NISAは「どんな待遇が受けられるか」という制度のことを指します。

つまり、NISA口座で投資信託を買うことで、利益に税金がかからないという関係になる訳です。

投資信託とは、多くの投資家から集めた資金をプロの運用会社が株式や債権などの資産に投資し、その成果を投資家に分配する金融商品のことですよ。

新NISAは旧NISAと何が変わった?

新NISAが2024年に始まるまでは旧NISA(一般NISA・つみたてNISA)がありました。

この旧NISAとの違いがいくつかあるのでご紹介しますね。

旧NISAの場合

| 項目 | 旧NISA |

|---|---|

| 年間投資枠 | 一般NISA:120万円、 つみたてNISA:40万円 |

| 非課税保有期間 | 一般NISA:5年 つみたてNISA:20年 |

| 非課税保有限度額 | 一般NISA:600万円 つみたてNISA:800万円 |

| 併用可否 | 一般NISAとつみたてNISAの併用は不可 |

新NISAの場合

| 項目 | 新NISA |

|---|---|

| 年間投資枠 | 最大360万円 (成長投資枠240万円+つみたて投資枠120万円) |

| 非課税保有期間 | 無期限 |

| 非課税保有限度額 | 最大1,800万円 (成長投資枠1,200万円+つみたて投資枠1,800万円の合算で1,800万円まで) 売却すれば枠が復活する |

| 併用可否 | 成長投資枠とつみたて投資枠の併用が可能 |

このように新NISAになったことで投資家にとって多くのメリットが増えました。

中でも非課税期間が無制限になったことで、将来に対する資産設計の自由度がより増しています。

老後2000万円必要ともいわれている今、新NISAのことを知っておいて損はないですよ!

ここからはより詳しく新NISAのメリットをお伝えしているので是非目を通して下さい!

新NISAのメリット6選

新NISAのメリットを旧NISAと比較しながら確認していきましょう。

1つずつ確認していきますね。

利益が非課税

| 新NISA | 旧NISA |

|---|---|

| 非課税 | 非課税 |

新NISAを利用して投資を行った場合、配当金や分配金、売却益は非課税扱いになりるため通常の投資よりも利益がでやすくなっています。

なぜなら本来支払はなくてはいけない税金の分を自分の手元に残しておくことができるからです。

同じ商品に対して投資をする場合、税金がかからない分普通の投資よりも圧倒的に新NISAを利用した方がお得ですよ。

少額から積立投資ができる

| 新NISA | 旧NISA |

|---|---|

| 少額積立可能 | 少額積立可能 |

旧NISA同様新NISAも少額での積立ができるので投資初心者に向いていると言えます。

なぜなら新NISAで投資をする上で一番大事なことは「継続すること」だからです。

実際最初は僕も少額(5000円)から積立投資を始め、知識や経験を得てから積立額を見直して今では毎月6万円ほど積立しています。

日々の価格変動など投資リスクが気になる投資初心者は、少額からスタートして投資に慣れてきたら積立額を増額するのもひとつの方法ですよ。

新NISAでは「ほったらかし投資」を推奨されているくらいなので、長期的に運用することが前提として制度が作られています!

投資戦略の幅が広がった

前述のとおり2023年までの旧NISAでは、2種類のNISAのどちらか一方を選択する必要がありました。

しかし新NISAでは、つみたて投資枠と成長投資枠の両方を同時に利用できます。

以下が旧NISAの対象商品です。

こちらが新NISAの対象商品です。

このようにそれぞれの枠に対象商品がある訳ですが、新NISAでは「どちらの枠も使える」ようになりました。

そのお陰で例えば、「最初はリスクの低いつみたて投資枠を利用し、慣れたらリターンを求めて成長投資枠を利用しよう」という風に投資家の状況に合わせて投資手法を変えられます。

新NISAで初めて投資を始める!という方も多いはずなので、この制度変更は大きなメリットと言えるでしょう。

1800万円まで投資ができる

以下が旧NISAの投資上限額です。

新NISAの場合

非課税として運用できる上限が1800万円まで上がったことで、より将来の資産形成がしやすくなりました。

なぜならこれまでの旧NISAでは上限が800万or600万円と低く、将来の為の資産形成をする上では少し物足りなさがあったからです。

その為長期的な資産運用や老後資金の準備など、ライフプランに合わせてじっくりと運用できるこの変更は大きなメリットであると言えますよ!

例えば毎月5万円の投資だと30年で枠の上限に達します。

60歳以降のお金を貯める場合30歳頃には始めておいて損はないかもしれません。

非課税期間が無制限

金額だけではなく、期間も拡充されました。

2023年までの旧NISAでは、投資できる期間の上限が以下のように定められていました。

それに対し新NISAは以下になっています。

新NISAは旧NISAと違い、いつからでも始められていつまでも続けられる制度になりました。

以前は「非課税期間が終わったらどうすればいいの?」と悩んだり、「終了時期が迫ってきた」と焦っている人も少なくありませんでした。

中には「期限を気にして値下がり中なのに売却する」「通常の税金がかかる口座(課税口座)に移動(移管)する」など、NISAのメリットを活かしきれない投資家も…。

それに比べて新NISAでは無理なく自分のペースで投資しやすくなり、長期投資も数十年単位で実践しやすくなるでしょう。

売却すると非課税投資枠が復活する

新NISAならではのメリットとして、「枠の再利用」が可能という点があります。

旧NISAでは投資できる金額の上限に達した後は売却をしても新たに購入することはできず、非課税投資枠は1回使ったらそれで終わりでした。

しかし新NISAでは、枠内で保有している商品を売却すればその分の枠がまた空く仕組みに変わりました。

仮に1800万円の非課税投資枠を使い切ったとしても、新NISAで購入した商品の一部を売却すれば、購入時の価格相当が翌年以降に再度使えるようになります。

1800万円の枠を埋めた後も、自分の都合や相場に合わせて売却と購入を繰り返していくことが可能な為投資戦略の幅が大きく広がりましたよ!

新NISAでは最短5年(1,800万円÷年間360万円)で一生涯の非課税投資枠をすべて使い切れる計算ですよ

新NISAのデメリット3選

次新NISAのデメリットをお紹介しますね。

1つずつ見ていきましょう。

元本割れを起こす可能性がある

NISAで選ぶことができる商品は、投資信託やETF、株式などリスクのある商品です。

投資において価格変動は日常的に起こることであり、元本割れ(損)を確実にしない投資は存在しません。

商品によって大小ありますがリスクがあることは理解しておきましょう。

自分で判断する場面が多い

新NISAでは「枠の再利用」や「対象商品の豊富さ」などから「できること」が増えたことで、投資初心者には判断が難しくなりました。

なぜなら選択肢が多すぎて投資初心者には「どれが自分にあった投資方法」か分からなくなるからです。

実際僕も最初は「銘柄選び」「つみたて投資枠と成長投資枠どちらを使うべき?」など多くの分からなことがありました。

なので最初は金融庁が推奨している「つみたて投資枠」のリスクの低い銘柄で「長期・積立・分散」の投資方法を選ぶことをまずはおすすめします。

売却タイミングが難しい

新NISAでは非課税期間が無制限になったことで、売却するタイミングを見失ってしまう可能性があります。

なぜなら新NISAで選べる銘柄は基本的に長期運用の方が利益がでやすい為、時間が経つほど売却するのに躊躇かしがちだからです。

ですのでしっかりした「投資目標」を決めることが重要になりますよ。

僕は老後資金のために最低でも2000万円は貯めたいと思って新NISAを利用しています

NISAをやめたほうがいい人

新NISAは投資目的や利用方法によってはおすすめできない場合もあります。

3種類お伝えしますので是非自分の状況を確認してみてください。

短期的に利益を得たい人

短期で利益を出したい人は新NISA制度はあまり向いていないかもしれません…。

なぜなら新NISAは長期的な資産形成を支援する制度であり、短期売買を繰り返すと非課税メリットを最大限に活かせない可能性が高いからです。

短期で「ハイリスク・ハイリターン」な投資をしたい方は新NISA制度でない方が良いかもしれません…

絶対に元本割れしたくない人

「絶対に元本割れしたくない人」は投資自体をやめておいた方が良いです。

なぜなら投資に絶対はないから。

実際どれだけ「人気な銘柄」や「リスクの低い銘柄」を選んだとしても投資タイミングによっては元本割れしてしまいます。

リスクを少しも許容できない人は貯金をしておくのが最適だと思います!

余裕資金が無い人

急にお金が必要になった時余裕資金が無い状況で投資をスタートすると、やむを得ず投資を辞めて資産を売却せざるを得ない事態になる可能性があります。

この様な場合タイミングによっては価格変動によって損をしてしまいますが、急を要する為売却せざるを得なくなってしまいます。

急な出費に備える為にも、投資を始める時は生活費の3か月分を少なくとも貯めてから投資をスタートした方が良いですよ!

NISAはどんな人におすすめ?

NISA制度は注意するべき点が利用する上でいくつかあるものの、基本的にはメリットの大きい制度です。

「投資をするならNISAを使わない手はない!」と言っても過言ではありません。

投資経験の有無方問わず、若年層からシニア層まで幅広い方にとってメリットがあると言えるかと思います。

その中でも特に新NISAをおすすめしたい人の特徴を1選ご紹介しますね。

長期的な資産形成を考えている人

新NISAは数十年単位で投資を継続的に考えている人にはうってつけの制度になっています、

なぜなら長期的に積立投資をすることで、複利の効果で雪だるま式に運用益がでるからです。

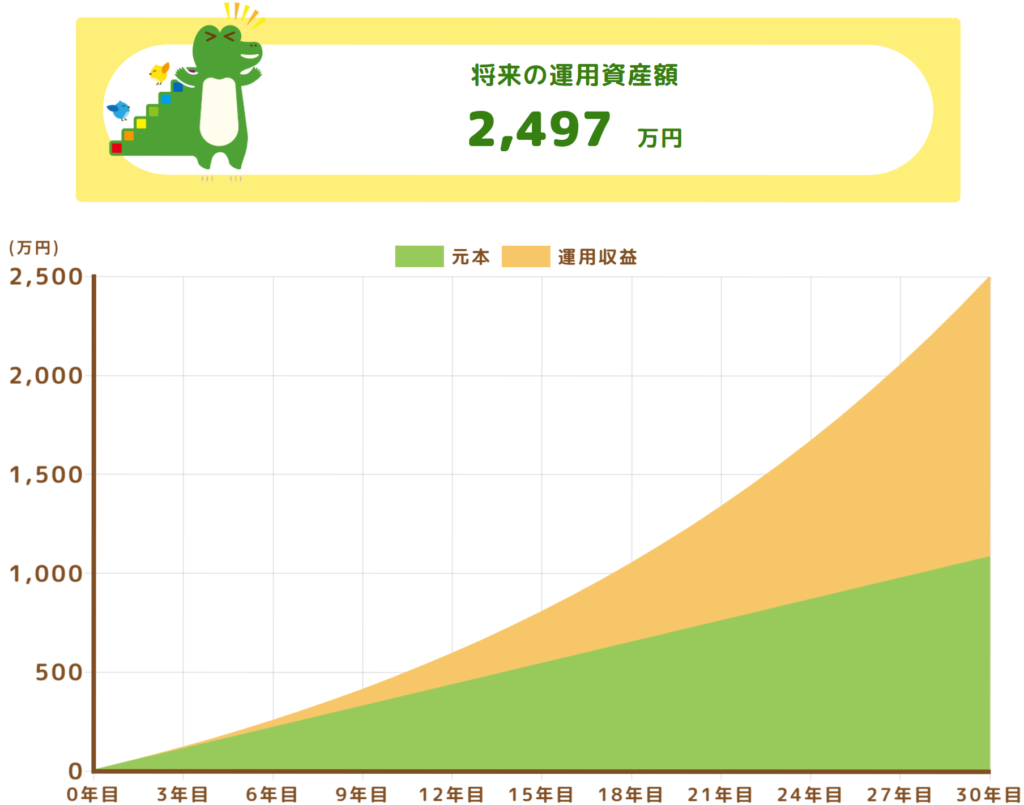

例えば、利回り5%で月3万円を30年間投資する場合を見てみましょう。

引用元:金融庁

このように年数が経つほど急激に運用収益が上がっているのが分かります。

新NISAの平均利回りは2~8%と言われているので、利回り5%で計算したこの表は現実的だと言えます。

長期運用であるほどリスクも減らせるので、長期的に運用を考えている人はぜひ利用して欲しいです!

新NISAで元本割れを防ぐ為のポイント3選

新NISAのメリット・デメリットをここまで紹介してきましたが、デメリットのうち特に気になるのが「元本割れの可能性」ではないかと思います。

ここでは投資をする上で避けては通れない、この元本割れの可能性を認識した上でNISAを上手に活用するポイントを3つご紹介していきますね。

順に確認していきましょう。

長期間保有する

新NISAを利用した投資では、何よりも長期で運用を継続することがとても重要になります。

なぜなら基本的に新NISAで選べる銘柄はどれもリスクが低めのものが多いから。

リスクが低い銘柄だと短期的な下落で損をしているように感じても、長期目線で見ると回復する可能性が高いです。

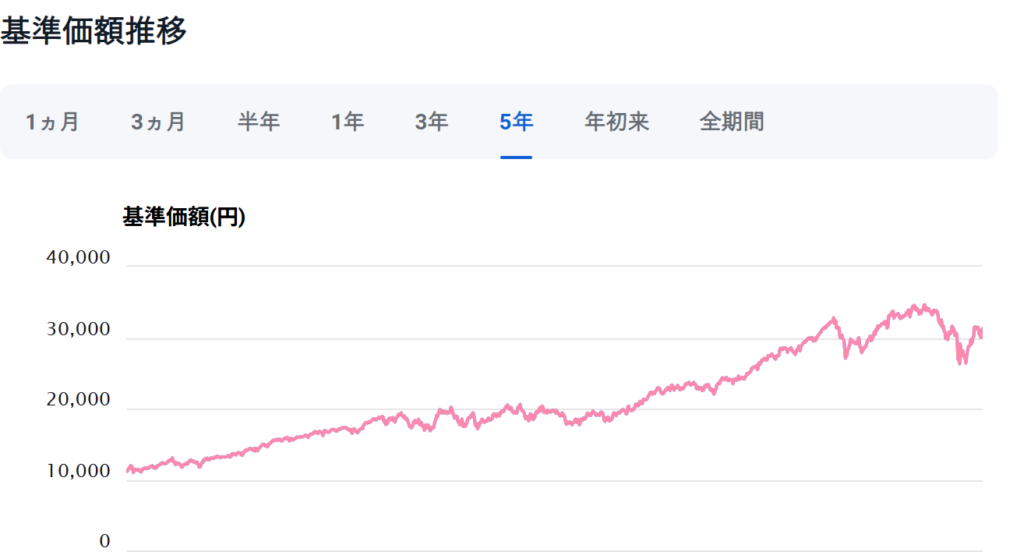

例としてS&P500の値動きを見てみましょう。

引用元:SBI証券

これは直近5年間の値動きで、「トランプショック」などの影響もあり一時的に大幅下落していることが分かります。

しかし長期的に見てみると右肩上がりで上昇しているのです。

これから先なにかの影響で株価が暴落し続ける可能性は0ではありませんが、国が勧めるようなリスクの低い銘柄を選ぶことで長期的に見ると回復する可能性の方が高いです。

1年、2年ではなく数十年単位で投資を考えている人には、リスクを最小限に非課税で利益を得られる為新NISAはうってつけの制度ですよ!

余裕資金での投資をする

次に重要なのが「余裕資金で投資をすること」です。

「余裕資金で投資をするだけで元本割れを回避できるの?」と思う方も多いはずですが、僕はできると考えています。

なぜなら余裕資金で投資をすることで心に余裕ができ、焦って誤った判断をする可能性が減ると考えているからです。

実際僕も投資を始めた当初、余裕資金で投資をすることだけは徹底した結果「試しでやるから最悪失敗しても良いや」

と心に余裕がある状態で始められたので短絡的な判断をせずにすみました

先述でもお伝えした通り、元本割れを防ぐには長期的な運用が重要になってきますので余裕資金でいざという時の判断を鈍らせないことはとても重要ですよ。

分散投資でリスクを軽減する

上2つのポイントを抑えられる人は次に「分散投資」を意識することも効果的です。

なぜなら異なる業種や地域の銘柄を複数選ぶことで、値動きの性質がことなりリスク分散効果が高まるからです。

引用元:金融庁

画像のように投資対象を1つに絞らず、異なる性質をもつ銘柄に投資することでリスクを抑えやすくなります。

そしてこの分散投資を簡単にできるのが「投資信託」ですので、投資初心者は「投資信託」を利用しない手はないですよ!

初めて投資をする人で新NISAを利用する人は大体最初は投資信託を最初は利用しますよ

新NISAを始めるならまずは口座開設をしよう

ここまで読んで「新NISAを始めよう!」と思って頂いた方はまず最初に専用の口座を開設する必要があります。

各金融機関のWEBサイトから口座開設ができ、金融機関によってはネット口座開設申込から最短2営業日で取引が開始できるところもありまよ。

この金融機関選びも投資を始める上で重要なことですのでしっかり選びましょう。

投資を始めるなら絶対に銀行ではなく証券会社が良いですよ

新NISAを初めてみよう!

ここまでどうだったでしょうか?

最後にここまでの振り返りです。

このように新NISAのメリットとデメリットをお伝えした上で、より効果的に新NISAを利用する為のポイントをいくつか紹介しました。

新NISAは18歳以上の人なら誰でも始められる制度です。

この記事を読んで興味を持ってくださった方はぜひ初めて見てください!!

新NISAを実際に始めたい方へ

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

選ぶ証券会社に迷ったらSBI証券がおすすめですよ!