こんな悩みが解決できます!

FP資格を持ち、NISAの運用3年間で資産400万円にした僕が解説していきますね

実は新NISAで選べぶことのできる「成長投資枠」には大きなリターンとそれに伴う大きなリスクが存在します。

なぜなら投資に「リスク」と「リターン」の関係は切り離せないから…

この記事では成長投資枠の「デメリット」や「おすすめできない投資家の特徴」を解説した上で、成長投資枠を利用したい人への具体的なアドバイスをしています!

この記事を読み終えると成長投資枠の「デメリット」を把握した上で、成長投資枠の扱い方を知れるので、無駄な損失を避けられますよ!

【前提】新NISA制度の概要

新NISA制度は2024年から始まり、「つみたて投資枠」と「成長投資枠」の2つの非課税枠を併用できるようなった恒久的な制度です。

旧NISAに比べ、非課税枠が1800万まで上がり非課税期間も無制限になったことでより注目される制度となりました。

今記事ではその中でもリスクが高めの「成長投資枠」についてご説明していきますね!

成長投資枠とは

成長投資枠は新NISA制度で設けられた非課税投資枠の1つで、年間240万円まで幅広い商品に投資できます。

積立投資だけでなく一括投資もでき、非課税保有期間が無期限化であることから柔軟な資産運用が可能です。

株式など幅広い商品への投資や、資金を一括で投資したい人向けの枠が成長投資枠です。

つみたて投資枠よりも投資対象商品が多く、リスクを取ってリターンを狙う運用にも対応しています。

投資経験があり個別株などにも投資したい人や資産形成を加速したい人にとって、成長投資枠は有効な選択肢ですね。

積立投資枠との違い

新NISAには「成長投資枠」とは別に「積立投資枠」がありますがこの2つの大きな違いは「年間投資上限額」「投資対象商品」「購入方法」にあります。

| 比較項目 | 成長投資枠 | 積立投資枠 |

|---|---|---|

| 年間投資上限枠 | 240万 | 120万 |

| 非課税保有限度枠 | 1200万(総額1800万) | 1800万(総額1800万) |

| 投資対象商品 | 上場株式・ETF・投資信託 | 長期積立分散投資向け投資信託 |

| 投資方法 | 一括or積立 | 積立のみ |

「成長投資枠」は「積立投資枠」に比べ、一括投資が可能で対象商品も幅広い為より投資家の裁量が大きいといえます。

その為選ぶ商品や投資手法によっては、よりリスクも高まり投資中級・上級者向けの投資方法になっています。

非課税保有限度の総額とは「成長投資枠」と「積立投資枠」を合わせた上限ですよ!

つまり積立投資枠だけで新NISAの非課税限度額を使い切ることも可能ということですね!

新NISAにおける成長投資枠のデメリット4選

「成長投資枠はやめるべきなの?」と思っている方は多いのではないでしょうか。

資産拡大を狙える枠組みである為、それに伴ったリスクの発生が起因していると考えられます。

まずはいくつかある成長投資枠の「デメリット」を4つ確認してみましょう。

投資目的によっては成長投資枠は「やめるべき」選択にもなり得ます。

利用したいと考えている人は、より安定したリターンを目指す為にもしっかりと「デメリット」を理解しましょう。

リスクが高い投資商品の存在

成長投資枠ではつみたて投資枠の対象商品に加え、上場株式やREIT(不動産投資信託)等リスクが高い商品も含まれます。

その為高いリターンを目指せますが、その分大きなリスクを伴う商品もあります。

以下のチャートが例です。

「出典:Trading View」

この商品は実際に新NISAの「成長投資枠」で投資をすることができますが、「ハイリスク・ハイリターン」な商品であり、投資初心者には扱いが難しいでしょう。

商品によってはリスクが高まることを覚えておきましょう。

手数料が高い

アクティブ型など信託報酬(手数料)が高めの商品も成長投資枠には存在します。

NISAのような長期運用前提の投資では、この手数料のような無駄な出費を防ぐのが成功への近道です。

手数料が高い場合、その分利益を出さなくてはいけません。

手数料の金額はよく確認した上で商品選びをしましょう!

投資対象の選定が難しい

「新NISAならオルカンかS&P500の2択」このような情報をみたことある人も多いのではないでしょうか?

実際「新NISAを利用するならこの2択で良い!」という意見も少なくないです。

しかし、成長投資枠にしかない商品を選ぶ場合1000本以上ある商品の中から自身にあった商品を選ぶ必要があります。

投資の知識もあまりなく、「とりあえず始めてみよう!」という人には少し難しいかもしれません。

オルカンとは「eMAXIS Slim 全世界株式」、S&P500 は「eMAXIS Slim 米国株式」の略ですよ!

専門的な知識が必要

先程もお伝えしましたが、「成長投資枠」で投資をする場合、リスク軽減の為にある程度の知識が必要になります。

実際僕も最初の頃は投資に対する知識が無かったので、SNSで一番有名だったeMAXIS Slim 全世界株式(オール・カントリー)での積立投資しかしていませんでした。

ある程度新NISAを利用して知識がついてから、成長投資枠の商品に挑戦することをおすすめしますよ!

新NISAで成長投資枠を利用すべきでない状況3選

ここからはデメリットを踏まえて成長投資枠の利用をおすすめできない投資家の特徴を3つお伝えしますね。

特徴が自身に当てはまるかぜひ確認してみてください!

投資家のリスク許容度を超える時

自身の中のリスク許容度を超えると判断する場合は成長投資枠の利用は控えるべきです。

投資におけるリスクとは、投資結果の不確実性や変動の度合いを表しますので、リスクが高いほど自身の許容度を超える可能性があります。

極端な話、「元本割れが続いたらすぐ売りたい」「短期で価値が下がったら怖いからすぐ売る」と考えているような人は、リスクの高まる成長投資枠はおすすめできません。

新NISAは長期運用前提の制度ですので、ある程度のリスク覚悟で長い目で投資をできる人がした方が良いでしょう!

大きなリスクを取れない投資家

大きなリスクを取れない投資家にはあまりおすすめできません。

なぜなら「成長投資枠」のようなリスクの高い投資は、ある程度生活に余裕がある人がするべきだからです。

いくつか具体例を挙げますね。

| タイプ | 理由 | 推奨する行動 |

|---|---|---|

| 収入が安定しない人 | 損失リスクを抑えて、急な出費に備えるため | 貯金 |

| 貯金が少ない人 | 資産が限られているので、リスクを負うべきではない | 貯金 |

| 投資経験が少ない人 | 市場の変動に対する耐性が低い為、損失時の精神的ストレスが強い為 | 「積立投資枠」の投資 |

| 高年齢者 | 近い将来に資金が必要なため、高いリスクは負いたくない | 「積立投資枠」の投資 |

| 短期な出費予定あり | 教育費や住宅購入など急な出費の為に、資金の安全性を重視 | 「積立投資枠」の投資 |

以上のような人は精神的にも余裕をもつために、リスクを避けた資産形成を心掛けましょう!!

迷ったらまずは推奨している行動にある通りの内容を実践してみてください!

投資計画がない投資家

投資計画(目的)が無い人もわざわざ成長投資枠を利用する必要はないでしょう。

なぜなら積立投資枠よりも値動きが激しいことで、いたずらに損をする可能性が高まるからです。

例として目的がある人とない人の違いを見てみましょう

| 目的 | 例 | 暴落時どーなるか |

|---|---|---|

| あり | 「60歳までに2000万貯めれたらOK!」 | 長期運用前提なので冷静に判断できる |

| なし | 「なんか新NISA有名だしとりあえず利用してみるか…」 | 急な暴落に慌て、安易な判断をしてしまう |

このように、目的がはっきりしていないと短期的な下落やSNSに回る情報などにまどわされて損をしかねません。

成長投資枠のようなリスクの高い投資をする場合はなるべく目的をはっきりさせましょう。

「とりあえず始めよう」という気持ちはとても大事ですが、その場合なるべくリスクの低い「積立投資枠」の利用をおすすめしますよ!

「成長投資枠」を使うべきかしっかり判断しよう!

ここまで成長投資枠の「デメリット」と「おすすめできない人の特徴」について解説してきました。

成長投資枠の魅力は、高いリターンを目指せる点にあります。

しかし、それに付随するリスクは頭に入れておきましょう。

ここまで読んだ上で「成長投資枠」に興味がある人はこの続きも是非読み続けてくださいね!!

成長投資枠をおすすめできる人

ここまでの解説で「成長投資枠」のリスクはある程度分かったのではないでしょうか?

次は「成長投資枠」に興味を持つ人に向けておすすめしたい投資家の特徴を4つ紹介していきますね。

以上4つの特徴いずれかに当てはまる人は「成長投資枠」を有効活用することができると考えられるのでぜひ検討してみてください!

高いリスクを許容し、高いリターンを目指す投資家

成長投資枠は、高いリスク許容度を持つ投資家が高リターンを追求するのに適した制度設計です。

その為、個別株式・アクティブ型投資信託・新興市場株など、値動きが激しい金融商品への投資が可能になっています。

値動きの激しい商品ほど、長期的に見れば高いリターンを生む可能性がありますよ。

以下が例えです。

リスク許容度の高い投資家はこの変動を「チャンス」と捉えられるので市場の低迷時に逆張り投資をし収益機会を拡大することができます。

市場が低迷している時に買い増しするのである程度のリスクは覚悟しておきましょう。

逆張り投資とは市場が下落している時にいずれ上昇することを見越して投資することです。

簡単に言うと1株1000円だったものが1株800円に下がっている時に買うイメージですよ!

市場知識と経験を持つ投資家

「成長投資枠」にあるようなリスクの高い商品の値動きは基本的に激しい為、投資判断には市場の動向や経済トレンドなど多角的な分析が必要不可欠です。

更に商品数の数も非常に多い為、自分に合った商品を選ぶのが困難になります。

圧倒的な数の差からも扱いの難しさがイメージできるのではないでしょうか?

頻繁に変わる市場の動向やそれに合わせた商品の厳選等、市場知識と経験がある人にもってこいの投資枠だと言えます。

自由に投資を行いたい投資家

自由に投資を行いたい人は「商品数が多いこと」や「投資方法が豊富」なことを踏まえると「成長投資枠」は非常におすすめです。

例えば、「今が買い時だ!」と判断した銘柄に集中投資したいときや、ボーナスで得たお金を一括で投資したいときに「成長投資枠」であれば自由に取引できます。

逆に「積立投資枠」では一定額を毎月積み立てる方式に限定される為、自由度は低くなります。

このように「成長投資枠」は「自分のタイミングで好きに投資したい!」と思っている投資家にピッタリの制度と言えるでしょう。

まとまった資金がある投資家

| 枠 | 年間上限非課税投資枠 |

|---|---|

| 成長投資枠 | 240万 |

| 積立投資枠 | 120万 |

「成長投資枠」は年間に投資できる金額が240万円と多額であることからまとまった資金がある投資家におすすめですよ!

なぜなら、資金が多く生活に余裕ができることで「リスクを負う投資」ができるからです。

このように資産が多いとある程度のリスクを負った投資ができます。

よりハイリターンな利益を得られる可能性も秘められているので資金に余裕がある人はおすすめですよ!

成長投資枠で賢く資産を築く方法2選

次に成長投資枠を賢く利用する方法を2つ伝授しますね。

1つずつ見ていきましょう!

積立投資枠の投資金額を増やす

「成長投資枠」を利用し、「積立投資枠」の商品を積立することも1つの手です。

単に毎月の積立金額を増やすだけでよくなります。

メリットをいくつか紹介しますね。

このように「積立投資枠」の商品に投資することで、年間最大360万円まで非課税で低リスクの商品に投資できます。

「積立投資枠」なので商品も選びやすく、初心者でも簡単にできますよ!

よく忘れられがちですが「成長投資枠」で「積立投資枠」の商品を投資することもできます。

成長投資枠でより高いリターンを目指す

積立投資枠で「リスクを抑えた安定的な投資」をし、成長投資枠で「リターンを求める攻めの投資」をするのも、有効な戦略です。

なぜなら投資できる商品の幅が広がるので投資方法の自由度が増し、リスク分散が可能だからです。

以下が具体例です。

「土台」となる「積立投資枠」で安定した資産形成を目指し、「成長投資枠」でリスクを取った高リターン投資を「上乗せ」することが新NISAの投資枠を有効活用する為のポイントですよ。

資産に余裕がある人はぜひ実践してみましょう!

「成長投資枠」に関するQ&A

新NISAの成長投資枠を活用する際のリスクには、どんなものがありますか?

「成長投資枠」を活用する場合のリスクはいくつかあります。

具体的にお伝えしますね。

項目 リスク内容 為替リスク 海外投資を行う場合、投資の価値が為替変動の影響を受けてしまう。

通貨の価値が下がると、投資の換算価値が減少する。資産リスク 高リスクの商品に投資した場合、金融政策や経済状況、政治の変化などの影響を市場が受けやすく、投資資産の価値が変化しやすい 流動性リスク 個別銘柄に投資した場合投資資産の価値が変化しやすい為、売却時に価値が大幅に下落してしまうリスクがある 以上のように、高リターンを狙える分リスクも高まります。

「積立投資枠」の商品よりもリスクが上がることは覚悟しましょう!

新NISAの成長投資枠におすすめのポートフォリオの具体例を教えてください。

以上がおすすめのポートフォリオです。

高いリターンを求める方はもう少し株式の比率を上げても良いですが、安定性を求めるならこの比率がおすすめですよ!

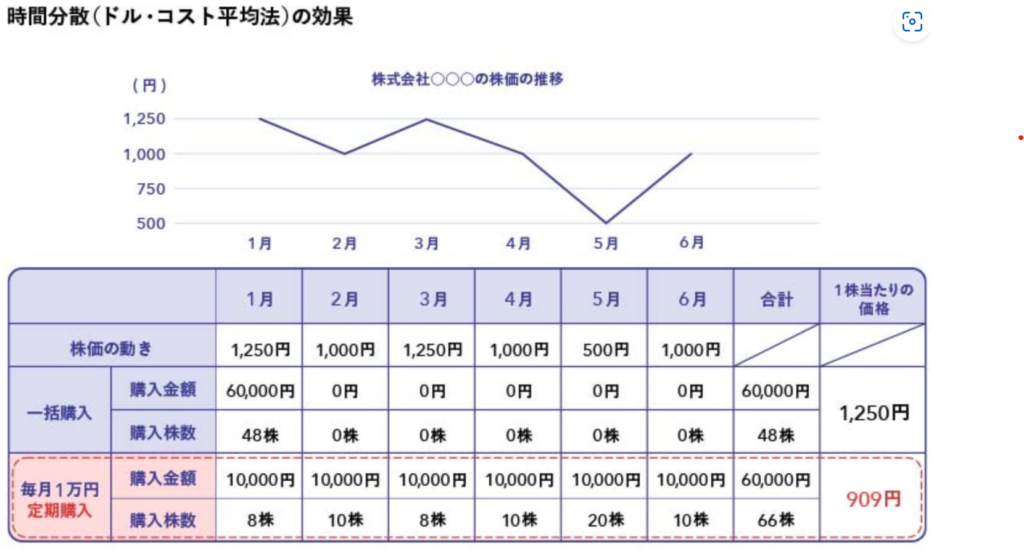

投資タイミングはいつが良いですか?

投資タイミングを正確に判断するのはプロでも難しいため、毎月一定額を積立投資することをおすすめしますよ!

なぜなら毎月一定額を積立する「ドルコスト平均法」という投資方法を利用することで、投資初心者でもリスクを抑えた投資ができるからです。

上記の図表のように一括購入するよりも一定額を定期購入した方が結果として1株あたりにかかる額が変わります。

投資判断の難しい初心者こそ「ドルコスト平均法」を使わない手はないですよ!

適切な投資計画を立てるにはどうすれば良いですか?

結論「投資の目的」を明確にすることが投資計画をする上で最も重要ですよ。

「いつまでに」「何円」「何のために」準備したいのかを具体的にイメージすることで、目指すべき運用成果が見えてきます。

例えば「60歳までに資産2000万円貯めたい」等です。

目的がはっきりすればおのずと「毎月の積立額」や「投資すべき銘柄」が決まっていきますよ。

新NISAを実際に始めたい方へ

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

しゆう選ぶ証券会社に迷ったらSBI証券がおすすめですよ!

開設する口座を比較したい人はこちら