FP資格を持ち新NISA等の投資3年間で資産400万を超えた僕が解説してきますね。

新NISAの「つみたて投資枠」と「成長投資枠」、どちらを選ぶべきか迷っていませんか?それぞれ非課税枠の上限や投資対象が異なり、活用方法によって資産形成の成果も変わります。

本記事では、両枠の違いとメリット・デメリットをわかりやすく解説し、年代や目的に合わせたおすすめ活用法まで紹介します。

制度の仕組みを理解して、自分に合った資産運用を始めましょう。

つみたて投資枠と成長投資枠の違い

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 購入方法 | 積立購入のみ | 積立購入・一括購入 |

| 非課税保有限度額 | 1800万年 | 1200万円 |

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類があり、それぞれの枠に特徴があります。

本記事では、2つの枠の違いとその特徴についてわかりやすく解説していきますね。

非課税投資枠

非課税投資枠とは、NISA口座で年間に非課税で投資できる上限額のことです。

つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資が可能です。

両方を併用する場合、最大で年間360万円まで非課税投資ができます。

例えばつみたて投資枠で毎月10万円ずつ積み立てをしながら、成長投資枠でまとまった資金を使って特定の銘柄に投資することもできます。

資金の使い方や投資目的に応じて、枠の使い分けができる点が大きな特徴ですよ!

投資対象商品

つみたて投資枠の対象商品は金融庁が選別した投資信託とETFのみです。

長期・積立・分散に適した商品で、主にインデックス型やアクティブ型の投資信託が中心となっています。

厳しい基準を満たした商品のみがあり、投資初心者でも選びやすい点が魅力です。

一方、成長投資枠は上場株式、REIT、ETF、投資信託など幅広い商品に投資できます。

商品の幅が広い分自由度が高いですが、その分リスクは上がると言えるでしょう。

購入方法

つみたて投資枠は、原則「積立購入」のみです。

積立購入とは一定の金額を定期的・継続的に積み立てる方法で、毎月10,000円ずつなどコツコツ資産形成したい方に適しています。

価格が高いときは購入量が減り、安いときは増えるため平均購入価格を平準化する効果もあります。

一方、成長投資枠は積立購入だけでなく一括購入も可能です。

一括でまとまった資金を投じたいときや、好きなタイミングで自分で購入判断したい場合は成長投資枠が向いていますよ!

非課税保有限度額

非課税保有限度額は、新NISAで生涯を通して非課税で投資できる総額です。

全体上限は1,800万円ですが、つみたて投資枠のみで使う場合も成長投資枠と組み合わせる場合も、合計1,800万円までとなります。

ただし成長投資枠単独では1,200万円が上限です。

投資方法や投資目的によって「どちらの枠にどれくらいのお金を投資するのか」を考える時に重要になりますよ。

つみたて投資枠のメリット3選

つみたて投資枠のメリット3選

つみたて投資枠には、初心者でも取り組みやすい仕組みが整っています。

それぞれの特徴を具体的に確認していきましょう。

少額から投資を始められる

つみたて投資枠の大きな魅力は、わずか100円からでも投資を始められる点です。

従来投資は「まとまった資金が必要」というイメージを持たれがちですが、つみたて投資枠なら誰でも気軽にスタートできます。

毎月の積立額は自分の家計状況に応じて柔軟に変更できるため、無理なく続けられるのも強みです。

例えば最初は月1,000円から始め、慣れてきたら収入増加や生活の余裕に合わせて金額を増やす方法も効果的です。

このように、少額から取り組める仕組みが投資初心者に安心感を与え、資産形成の第一歩を踏み出しやすくしています。

僕も最初は月5000円程度から始めましたよ!

リスクを抑えた運用ができる

つみたて投資枠では「ドル・コスト平均法」という仕組みを自然に取り入れられるため、リスクを抑えやすい特徴があります。

一定額を定期的に投資することで価格が高いときは少なく、安いときは多く購入することになり、長期的には購入価格が平準化されます。

その結果一度に大きな資金を投入する場合と比べて、値動きによる損失リスクを軽減しやすいのです。

特に投資初心者や忙しくて相場を頻繁に確認できない人にとって、この仕組みは安心材料となります。

日々の値動きに一喜一憂せず、コツコツと資産を増やす姿勢を保てるのは、つみたて投資枠ならではのメリットといえるでしょう。

商品を選びやすい

つみたて投資枠で選べる商品は、金融庁が厳選した投資信託に限られています。

販売手数料が無料であることや、信託報酬(運用コスト)が一定以下であることが条件とされており、長期の資産形成に適した商品だけが対象です。

そのため初心者が商品選びで迷いすぎる心配が少なく、効率的な投資を進めやすい点が魅力です。

また、低コストで運用できる商品が多いので、長期的には複利効果を得やすくなります。

商品数が限られていることはデメリットにもなり得ますが、むしろ「安心して選べるラインナップ」という見方もできますね。

投資経験が浅い人ほど、このシンプルさが強力な味方になりますよ!

つみたて投資枠のデメリット3選

つみたて投資枠は初心者にやさしい仕組みですが、制約もあります。

1つずつ確認してみましょう。

つみたて投資枠のデメリット3選

一括での投資ができない

つみたて投資枠では、毎月の定期積立による購入しかできません。

そのため、余裕資金を一度に大きく投資して非課税の恩恵を受けたい人には物足りなさを感じやすいでしょう。

年間の非課税枠は120万円ですが、月ごとに換算すると最大10万円の積立までに制限されます。

例えば、ボーナスや退職金などでまとまった資金を投じたいと考えても、つみたて投資枠だけでは活用しきれません。

資産形成を加速させたい人にとっては、この制限はデメリットとなり得ますね。

購入できる商品が少ない

つみたて投資枠の対象商品は、金融庁が基準を定めた投資信託に限定されています。

長期運用に適した手数料の低いファンドが中心で、初心者には選びやすい一方で、自由度は高くありません。

個別株やETF(上場投資信託)、つみたて対象外の投資信託を購入したい人にとっては選択肢が不足していると感じるでしょう。

たとえば、特定のテーマ株や高配当株に投資したい場合には、成長投資枠を利用する必要があります。

商品数が限られる分、迷いにくさはありますが、多様な投資戦略を取りたい人にはデメリットとなるのです。

短期投資には不向き

つみたて投資枠は、長期の資産形成を目的として設計されています。

そのため、短期間で大きな利益を狙うのには向いていません。

投資対象が投資信託中心であるため、株式投資と比べると値動きが緩やかでリターンも限定的です。

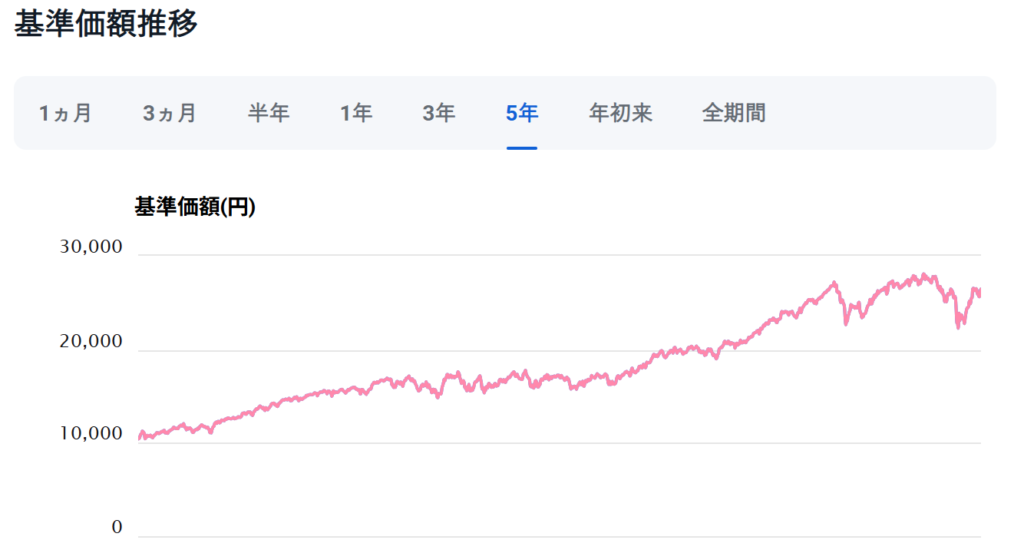

具体例としてつみたて投資枠で投資できる銘柄で有名な「全世界株式オールカントリー」のチャートを見てみましょう。

引用元:SBI証券

見て頂くと分かる通り値動きが比較的緩やかでリスクが低いと分かります。

その為、得られるリターンを比較的少なくなり、「数年で資産を倍にしたい」といった短期的な期待には応えにくい制度になっています。

コツコツ時間をかけて増やすことに適している一方で、短期投資を重視する人にとっては大きな制約といえるでしょう。

成長投資枠のメリット2選

成長投資枠はつみたて投資枠に比べて自由度が高く、幅広い投資戦略に対応できるのが特徴です。

1つずつ確認してみましょう!

商品の選択肢が広い

成長投資枠では、国内外の上場株式やETF、投資信託、REIT(不動産投資信託)など多様な商品に投資できます。

つみたて投資枠が長期運用向けに厳選された投資信託に限られているのに対し、成長投資枠は自由度が格段に高いのが特徴です。

例えば特定のテーマ株に集中投資したり、インデックスETFで分散投資を行ったりと、自分の投資スタイルに合わせた運用が可能です。

また、一括購入と積立購入の両方に対応しているため、相場状況に応じて柔軟に投資できるのも魅力です。

投資経験を積んだ人や自分の判断で積極的に運用したい人にとって、大きな武器になる制度といえるでしょう。

投資にある程度慣れると選択肢が多いことはメリットですね!

年間投資枠が大きい

成長投資枠の年間非課税投資枠は240万円と、つみたて投資枠の2倍にあたります。

非課税枠が広いため、余裕資金を一度に投じる場合でも十分に活用できます。

例えば、高配当株をまとめて購入したり、海外株に積極的に投資したい場合でも、この枠の大きさが役立ちます。

枠を大きく使える分、資産形成のスピードを上げられる点は大きなメリットです。

まとまった資金を非課税で効率的に運用したい人にとって、この年間投資枠の大きさは非常に魅力的だといえるでしょう。

成長投資枠のデメリット2選

成長投資枠は自由度が高い反面、投資経験が浅い人には難しさも伴います。

とくに投資のタイミングを決める必要がある点や、自身で判断すべきことが多い点は注意が必要です。

1つずつご説明していきます!

成長投資枠のデメリット2選

- 投資のタイミングを自分で決める必要がある

- 自身で判断するべきことが多い

投資のタイミングを自分で決める必要がある

成長投資枠では、一括購入をする際に投資のタイミングを自分で決めなければなりません。

株式や投資信託は日々値動きがあるため、適切な購入や売却の判断は簡単ではありません。

例えば、株価が高いときに買ってしまうと、その後の下落で資産が目減りするリスクがあります。

反対に、安値で買うチャンスを逃してしまうことも少なくありません。

売却のタイミングも同じで、高値で売り抜けられるかどうかは投資家の判断力にかかっています。

投資に慣れていない人にとって、この判断の難しさは大きな負担となり得ます。

自身で判断するべきことが多い

成長投資枠は投資できる商品の幅が広い分、どの商品を選ぶかを自分で考える必要があります。

個別株、ETF、投資信託など、多様な選択肢があるのは魅力ですが、その分だけ情報収集や比較検討が欠かせません。

例えば、同じ株式でも安定配当を重視するのか、値上がり益を狙うのかによって選ぶ銘柄は異なります。

また、購入額や売却の判断もすべて自己責任となるため、判断を誤れば損失につながる可能性もあります。

投資の自由度が高いことはメリットである一方、自分で考え続ける負担を伴う点はデメリットといえるでしょう。

「つみたて投資枠」と「成長投資枠」はどっちにすべき?

つみたて投資枠と成長投資枠結論どっちにしたら良いの?と思っている方に向けてそれぞれのおすすめする人の特徴をご紹介していきますね!

つみたて投資枠から始めるのがおすすめな人3選

つみたて投資枠から始めるのがおすすめな人3選

つみたて投資枠は、少額から安心して始められる制度です。

投資経験が浅い人や、将来に向けてコツコツ資産形成をしたい人、手間をかけずに投資を継続したい人に向いています。

投資経験がなく少額から始めたい人

投資に不慣れな人には、つみたて投資枠が適しています。

通常の投資では多くの商品の中から自分で選ぶ必要がありますが、この枠では金融庁が基準を満たした投資信託だけが対象です。

そのため、投資初心者でも商品選びで大きな失敗をする可能性は低くなります。

さらに、100円や1,000円といった少額から始められるので、資産が大きく減るリスクを抑えながら投資に慣れることが可能です。

まずは少額でスタートし、徐々に積立額を増やすことで自分に合った投資スタイルを見つけやすくなります。

中長期で資産形成をしたい人

教育資金や老後資金など、10年以上先に必要となるお金を準備したい人にはつみたて投資枠が向いています。

短期的には値動きがあっても、長期間の積立投資を続けることでリスクを分散し、安定的に資産を増やせる可能性が高まります。

例えば、毎月一定額を積み立てていけば、高値で買う月もあれば安値で買える月もあるため、購入単価が平準化されやすくなります。

この仕組みにより、資産を一度に大きく失うリスクを減らしつつ、着実に将来に備えることができます。

できるだけ手間をかけたくない人

投資に多くの時間を割きたくない人にも、つみたて投資枠は最適です。

一度積立設定をしてしまえば、自動で定期的に購入が行われるため、日々の値動きを気にする必要がありません。

例えば、毎月1万円を設定しておけば、給与から自動で投資に回り、放置していても積立が続きます。

成長投資枠でも積立設定は可能ですが、商品選びや一括購入の判断が伴うため、手間がかかります。

投資を無理なく続けたい人にとって、手軽さは大きな利点といえるでしょう。

成長投資枠から始めるのがおすすめな人2選

成長投資枠は非課税投資枠が大きく、商品選択の幅も広いのが特徴です。

特にまとまった資金を運用したい人や、上場株式に投資したい人には向いている制度といえます。

成長投資枠から始めるのがおすすめな人2選

まとまった投資資金がある人

ある程度の資金を一度に投資したい人には、成長投資枠が適しています。

年間240万円まで非課税で投資できるため、つみたて投資枠のように毎月少額ずつ積み立てるスタイルよりも、大きな金額をまとめて運用したい人に合っています。

例えば、退職金や長年の貯蓄を活用して、一括で株式やETFに投資する場合、課税されない恩恵を受けながら効率的に資産を増やせる可能性があります。

資金を小分けにするよりも、まとまった金額を積極的に運用したい人にとって、有効に活用できる仕組みといえるでしょう。

上場株式に投資したい人

配当金や株主優待を目的に上場株式へ投資したい人は、成長投資枠を利用するのが基本となります。

この枠では投資信託だけでなく、国内外の株式やETFといった幅広い商品を購入できます。

例えば、国内の有名企業の株を保有して優待を受けたい人や、米国株を通じて成長企業に投資したい人にとっては適した選択肢です。

つみたて投資枠では株式そのものを直接購入できないため、株式投資に関心がある場合は成長投資枠を利用する必要があります。

自由度の高さを活かして、自分の投資スタイルに合った株式運用を行えるでしょう。

NISAで投資を始める前に知っておきたいこと

NISAは非課税で投資できる魅力的な制度ですが、始める前に理解しておくべき注意点があります。

ここでは、リスクや資金管理に関する基本的なポイントを紹介します。

リスクや資金管理に関するポイント4選

リスク軽減には長期運用が効果的

投資には価格が下落し、元本を割り込むリスクが常につきまといます。

しかし、積立投資を長期間続けることで、価格変動の影響をならし、リスクを軽減できる可能性があります。

例えば、毎月一定額を投資すると高値でも安値でも買い続けることになり、平均購入単価を抑えやすくなります。

さらに、長期保有することで複利効果が働き、利益が利益を生む仕組みを活かすこともできます。

短期的な値下がりに一喜一憂せず、時間を味方につけることが大切です。

生活に影響が出にくい少額からスタートできる

投資は大きなお金を必要とするイメージがありますが、NISAのつみたて投資枠なら毎月1,000円程度から始められます。

生活費を圧迫しない範囲で投資を始められるため、初心者でも安心して取り組めます。

少額でも長期間続けることで、複利の力を活かして資産を育てていける点が魅力です。

家計に余裕が出たタイミングで、積立額を増やすことも可能です。

無理をせず、ライフスタイルに合わせて投資額を調整できる点が、続けやすさにつながります。

年間投資枠を使い切る必要はない

NISAには年間の非課税投資枠が設けられていますが、必ずしも満額を投資する必要はありません。

大切なのは生活に支障をきたさない範囲で運用を続けることです。

未使用の枠は翌年に繰り越せないため「もったいない」と思うかもしれませんが、無理に投資して生活が苦しくなるのは本末転倒です。

資産形成は長期的な取り組みであり、余裕資金の範囲で継続することが成功の近道といえます。

NISA口座は損益通算ができない

NISA口座の利益は非課税ですが、損失が出ても他の口座と損益を相殺することはできません。

これを「損益通算不可」といいます。

例えば、特定口座で利益が出てNISA口座で損失が出た場合、損失で利益の税金を減らすことはできません。

さらに、通常の口座なら損失を翌年以降に繰り越して控除できますが、NISAではそれも不可能です。

利益が非課税になるメリットと、損失時のデメリットを両方理解したうえで活用することが重要です。

新NISAを上手に活用する為のポイント

新NISAを効果的に使うには、ただ投資を始めるだけでなく、運用の考え方を整理しておくことが欠かせません。

ここでは実践的に役立つ2つの視点を紹介します。

ポイント2選

投資目的と目標金額を明確にする

投資を始める前に「何のために」「いくらまで増やしたいか」を明確にすることが重要です。

目的が定まると、自分に合ったリスクの取り方や投資商品を選びやすくなります。

例えば「子どもの教育資金を15年で500万円」や「老後資金を20年で2,000万円」など、期限と金額を設定すると計画が具体的になります。

また、年齢や収入、性格によって損失をどの程度受け入れられるか(リスク許容度)は異なるため、無理のない目標を立てることが大切です。

あらかじめ方向性を決めておくことで、途中で迷わず投資を続けやすくなります。

ほったらかし投資を意識する

投資では「短期的な値動きを追いすぎない姿勢」が成果を安定させる鍵になります。

特に積立投資は、一定額を継続して購入する仕組みのため、市場の上げ下げを気にせず運用を続けやすいのが特徴です。

頻繁に売買すると、かえって機会損失や余計な手数料を招く恐れがあります。

株価が下がったときでも慌てて売却せず、長期的な成長を見据えて続けることが大切です。

日常生活で忙しい人にとっても、自動積立を設定しておけば手間をかけずに資産形成が進みます。

余計なストレスを避け、長期運用の効果を最大限に活かすために「ほったらかし」を意識しましょう。

NISA口座を開設するのにおすすめの証券会社

NISA口座を開設するなら、手数料の安さや取扱商品の多さに強みがあるネット証券が便利です。

ここでは特に人気が高く、総合力に優れた2社を紹介します。

SBI証券

どの証券会社にしようか迷っているなら絶対にSBI証券です!

SBI証券はポイント還元率が高く、商品数の豊富さやサポート体制の手厚さで人気を集めています。

積立投資の主要商品もほぼ揃っており、初心者でも安心して利用できる環境が整っています。

実際に私も利用していますが、口座開設直後は丁寧なサポートにとても助けられました。

他社と比べても総合力が高く、投資初心者に最もおすすめできる証券会社です。

迷ったらSBI証券を選べば間違いないですよ!

楽天証券

正直なところ、SBI証券と楽天証券を比べても大きな差はほとんどありません。

楽天カードや楽天PAYを普段から使っている人は楽天証券を選ぶのがおすすめです。

一方、それ以外の方であればSBI証券を利用する感覚で問題ないでしょう。

ただし、最大で受け取れるポイント還元率には違いがあります。楽天カードを継続的に利用している人以外は、SBI証券の方がやや有利といえます。

まとめ

ここまでお読みいただき、ありがとうございました。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

どちらを利用するかは資金や目的によって変わります。

両方の特徴を理解し、自分に合った方法で非課税のメリットを最大限活用しましょう。