こんな悩みを解決できます!

FP2級を取得し3年で資産400万円を達成した僕が解説します。

「新NISAは本当に自分に合っているのか、損をしないか不安…」そんな悩みを持つ方も多いのではないでしょうか?

新NISAは非課税で長期運用ができる一方、元本割れや商品選択の制限など知らないと後悔するデメリットが存在するのも事実です。

本記事では新NISAの具体的なデメリットと損を回避する方法、リスクを抑える運用のコツをわかりやすく解説しています。

「結局どうすれば後悔しないの?」そんな疑問を解消したい方はぜひ読み進めてください!

新NISAの概要

引用元:金融庁WEBサイト

新NISAは、資産運用初心者でも長期的な非課税運用を目指せる制度です。

この章では旧NISAに比べて優れている点や、利用を検討する際に気になる特徴を詳しく解説します。

旧NISAとの違い

新NISAは従来のNISAよりも長期的な資産運用や柔軟な活用が可能となっています。

主に上記で述べた変更点が代表例です。

特に非課税の保有期間が無期限になった恩恵はとても大きく、長期投資のメリットを最大限活かせるようになりました。

こうした制度変更により資産運用の選択肢が増え、より自由度の高い資産形成が可能になったことが新NISAの大きなメリットです。

制度恒久化で資産運用の始めやすさが向上

新NISAは制度が恒久化され、口座開設の期限がなくなりました。

働き盛りの方やこれから資産運用を始めたい方でも、好きなタイミングでスタートできる点が魅力です。

これにより、「開始時期を逃してしまうのでは」といった不安を持つ必要がなくなりました。

今後は自身のライフプランに合わせて、計画的な資産運用に取り組みやすくなりましたよ!

新NISAのデメリットしかないと言われる理由3選

新NISAには資産形成を後押しする制度上のメリットが多くありますが、一方で「デメリットが大きいのでは?」と悩む方も少なくありません。

ここでは、特に話題となる3つの理由を解説します。

元本割れなど投資のリスクがある

新NISAを活用する場合も値動きのある投資信託や株式を購入するため、元本割れのリスクを避けることはできません。

実際市場環境の悪化やタイミング次第では、投資額を下回ることもあります。

ただし毎月一定額を長期間積み立てる方法や、投資先を複数に分散する戦略を取ることでリスクは大きく抑えられます。

例えば過去のデータの中には、20年以上の長期運用で元本割れ確率がほぼゼロになったデータもあります。

計画的な運用で不安を最小限に留められるのが新NISAの特徴ですよ!

リスクを最小限に抑える為にも新NISAでは長期・積立・分散の徹底が重要ですよ!

投資できる商品が制限されている

新NISAのつみたて投資枠では、国が基準を設けて選定した投資信託など安全性に配慮された商品だけが対象となっています。

選択肢が限定されていることで「自由度が低い」と感じる方もいますが、裏を返せば投資初心者がリスクの高い商品を選ぶ心配が減ります。

投資経験が浅い人にとっては、堅実な商品が中心なので迷わず選べるというメリットも大きいです。

複雑な商品選択で失敗するリスクを避けやすい点は安心と言えるでしょう。

投資枠や非課税枠に上限がある

新NISAでは非課税で運用できる総額が1,800万円と定められています。

旧NISA時代と比べて大幅に拡大していますが、富裕層や大口投資家から見れば上限があることで使いにくさを感じる場合もあるはずです。

実際富裕層や大口投資家の方々は、「別の投資をしながら新NISAも利用する」人がほとんどでしょう。

しかし一般的な家庭での資産運用を考えれば、この非課税枠(1800万円)は十分な規模です。

計画的に利用すれば、生涯にわたり非課税で運用できるメリットのほうが大きいと言えるでしょう。

新NISAのメリット3選

新NISAは、これまでの制度と比べて大きく利便性や柔軟性が高まりました。

ここでは長期投資に最適化された仕組みや枠の再利用2つの投資枠の活用など、特徴的なメリットについて解説します。

制限が緩和され、長期運用による効果がさらに期待できる

新NISAでは非課税期間の上限が撤廃され、保有期間が無期限になりました。

これにより期限を気にせず、好きなだけ投資を続けられます。

特に複利効果は長期になるほど大きくなるため、投資初心者でも着実な資産形成が目指しやすくなりました。

長い期間コツコツと積み立てれば、市場の値動きに惑わされることなく着実なリターンを狙えます。

老後資金の準備など長期視点での運用に取り組みたい方にとって心強い仕組みと言えるでしょう。

売却後も非課税保有枠を再利用が可能

新NISAでは保有中の商品を売却した場合でも、取得時の元本部分に相当する非課税枠が翌年に復活します。

例えば大きな出費が必要になった時や資産の見直しをしたいタイミングで売却しても、その分の非課税枠が戻るため新たに投資を再開できます。

これにより途中で現金化が必要になった場合も、枠を無駄にせず継続して最大1,800万円分まで非課税で運用が可能になりました。

資金管理やライフプランの変化に柔軟に対応できる点が大きな安心となるでしょう。

つみたて投資枠と成長投資枠の併用が可能

旧NISAでは「つみたてNISA」か「一般NISA」どちらかを選ぶ必要がありましたが、新NISAでは両方の投資枠を同時に利用できます。

つみたて投資枠(年間120万円)は長期・分散投資に適した商品、成長投資枠(年間240万円)は個別株など幅広い商品が対象です。

この変更により毎月コツコツと積立しながらボーナス時にまとまった金額を成長投資枠で運用するなど、目的や状況に応じた柔軟なプランを立てることができるようになりました。

投資方法の幅が広がることで、計画的に生涯非課税枠を活用しやすくなり初心者でもより手の出しやすい制度になったと言えるでしょう。

投資の幅が広がったのは大きなメリットですね!

新NISAをやめたほうがいい人の特徴

新NISAは多くの人に適していますが、中には向かないケースも存在します。

ここでは制度の仕組みや特徴を踏まえ、新NISAをおすすめできない人の特徴ついて具体的に紹介します。

新NISAをおすすめできない人の特徴3選

短期間で大きな利益を狙いたい人

新NISAは金融庁が選定した安定志向の商品が中心で、値動きがマイルドな傾向があります。

そのため短期間で何倍ものリターンを狙う投資とは相性がよくありません。

また新NISA最大の特徴である「非課税期間が無期限」という恩恵も、短期売買では十分に活かすことが難しいです。

値動きの激しい個別株で大きく儲けたい方や、短期投資で一気に資産を増やしたい方には不向きな制度だといえるでしょう。

僕も新NISAで投資している銘柄はある程度リスクが低く安定的な利益が見込めるものしか選んでないですよ!

まとまった余剰資金を用意できない人

投資の基本は、生活に支障が出ない範囲の余剰資金で運用することです。

家計に余裕がない状態で始めてしまうと、価格変動のたびに不安が増したり急な出費があったときに投資を取り崩す必要が生じる場合もあります。

先に一定額の預貯金を作り生活防衛資金を確保した上で、無理のない範囲の金額で始めることが大切です。

資金に余裕が持てない場合は、投資ではなくまず貯蓄からスタートしましょう。

最低でも2~3か月分の生活費は貯金してから始める方が良いですよ!

投資判断を自分でできない人

投資は最終的に自己責任で判断するものです。

他人に言われた通りにすべて任せてしまうと、市場の変動やトラブル時に正しい対応が取りづらくなります。

たとえば価格が大きく下がった時に冷静な判断ができなかったり、勧められるままに自分に合わない商品を購入してしまうリスクも高まります。

実際私も新NISA制度を利用して、「老後の為の長期投資をしよう!」と自分の判断の上で投資をしています。

このように投資を実際行いながらでも良いので、最低限の商品知識や金融リテラシーを身に付け自分で納得のうえで選択できる状態になることが安全な運用には欠かせません。

新NISAで後悔しないための注意点と罠の回避法3選

新NISAを活用して資産形成を進めるには、“無理なく続けるコツ”や“制度のポイント”を押さえておくことが大切です。

ここでは、特に初心者でも実践しやすい注意点や失敗を防ぐためのポイントを紹介します。

家計管理と無理のない投資額の設定

前述でもお伝えしましたが、投資で最も重要なのはあくまで「余剰資金の範囲で行うこと」です。

生活費を圧迫してしまうほどの投資は避けるべきで、急な出費に備えて現金の余裕も残しておく必要があります。

例えば投資経験が浅いうちから無理に投資額を増やすと、値動きに振り回され精神的ストレスも大きくなりがちです。

最初は少額からスタートし、慣れてきたら徐々に投資額を増やす方法が安心です。

家計の安定が資産運用の土台となるので、自分のペースを守ることが大切ですよ!

値動きに一喜一憂しない長期投資の姿勢

新NISAは、基本的に長期運用を前提とした制度です。

日々の値動きに一喜一憂して頻繁に売買するよりも、「ほったらかし投資」と割り切ってコツコツ長期間続ける方が成果に結びつきやすいでしょう。

株価や基準価額の上下に毎回反応してしまうと、判断がブレやすくミスにつながりやすいです。

長期的にみて利益を目指す制度なので、大きなトレンドや経済の成長に期待しながら腰を据えて取り組みましょう。

非課税枠の仕組みや投資商品の特徴を理解する

新NISAを活用するうえでは、非課税枠や対象となる商品について最低限の知識を持つことが欠かせません。

例えば非課税枠がどのぐらい使えるのか、売却時に枠がどう復活するかなど自分の計画と照らし合わせて把握しておくと損しにくくなります。

またどんな商品が対象になるのかも事前にチェックすることで、予期せぬトラブルを回避できます。

分かりにくい部分がある場合は、金融機関や公式サイトでの情報収集も役立ちます。

基礎知識を身につけておくことで、安心して新NISAを活かせます。

知恵袋やSNSで語られる「新NISAデメリットしかない」は本当か?

インターネットやSNS上では「新NISAにはデメリットしかない」といった声が目立ちますが、実際には誤解も多く混在しています。

ここでは今までのおさらいをしながら、「新NISAのデメリット解消の為に知っておいて欲しいこと」を3つ紹介します。

新NISAに関してよくある誤解

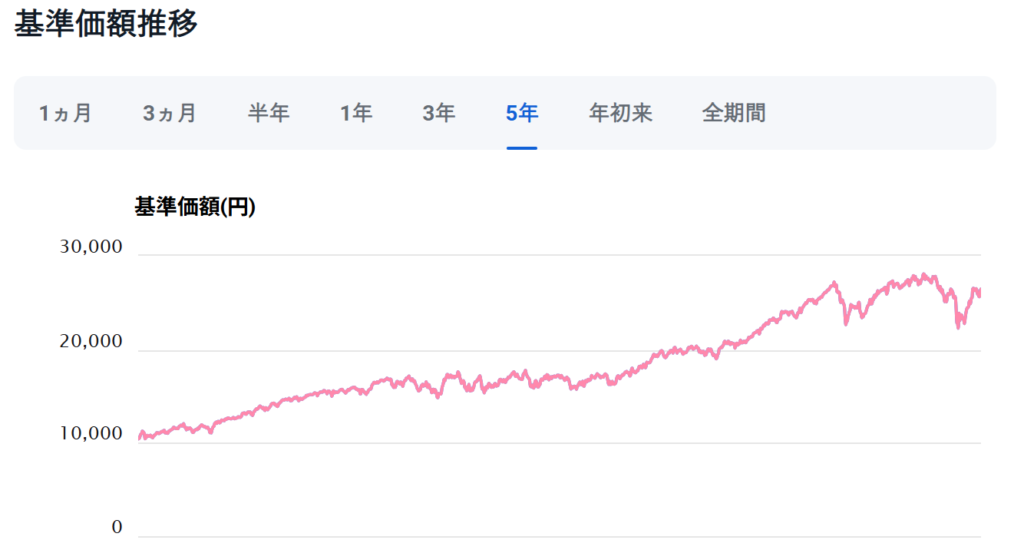

新NISAに関する口コミでは「絶対損はしない」「税金がかからないから安全」などの誤った情報も散見されます。

しかしどんなに制度のメリットがあっても、投資は元本割れの可能性をゼロにすることはできません。

例として有名な全世界株式オール・カントリーの値動きを見てみましょう。

このように市場が大きく下落すれば、預けたお金が減るリスクが現実にあります。

損失が出るかどうかは投資する期間や選ぶ商品にも左右されるため、「新NISA=ノーリスク」と思い込まないように注意しましょう。

合理的判断のための金融リテラシーアップのコツ

金融リテラシーを高めるには、難しい専門用語や理論を覚える必要はありません。

まずは「資産運用は余剰資金で行う」「値動きに慣れるため少額から投資してみる」といった基本からスタートしましょう。

最近は100円単位で少額投資も可能なので、いきなり大きく始めず経験を積むことが重要です。

また新聞や経済ニュースをチェックしたり、金融庁や証券会社の公式サイトなど信頼性の高い情報を参考にすると理解が深まります。

小さな成功体験を積み重ね、自信をつけていくことがリテラシー向上の近道です。

本当のリスク・注意点

新NISAを長く活用したいなら、短期の売買を繰り返すことは一番避けたい行動です。

なぜなら短期で売買を重ねると手数料がかさんだり、値動きに気を取られて損をするリスクが高まるからです。

また新NISAは「長期・積立・分散」を前提とした設計なので、頻繁な取引は制度のメリットを十分に活かせません。

中長期でコツコツ資産形成を目指す運用を徹底することで、結果的にリスクが抑えやすくなりますよ!

新NISAはデメリットしかないのか見極めて自分に合った資産形成を

どーだったでしょうか?

ここまでご紹介した通り新NISAは非課税の投資枠が拡大し、長期・分散・積立投資を全面的に後押しする便利な制度になりました。

売却後も非課税枠が復活する柔軟さや、つみたて・成長投資枠の併用も大きな利点です。

一方で元本割れのリスクや投資商品が限定される点、損益通算・繰越控除ができないなど注意点も存在します。

短期売買や無理な金額設定は失敗のもとで、運用目的の明確化や家計管理が重要です。

はじめは少額から、継続を意識して堅実な資産形成を目指してみてください!

新NISAを実際に始めたい方へ

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

選ぶ証券会社に迷ったらSBI証券がおすすめですよ!