こんな悩みを解決できます!

P2級を取得し3年で資産400万円を達成した僕が解説します。

実際に私も投資初心者の頃は選ぶべき銘柄も分からず、不安一杯のまま投資を始めました…。

その為、同じような不安を抱える人が少しでも減らせたら良いななと思いこの記事を書きました。

これまでの投資経験を元に投資初心者でも分かりやすく、NISAを最大限活用して資産形成を目指せる内容をまとめています。

まずはこの記事を読んで、ご自身に最適な資産運用を一緒に考えてみましょう!

新NISAとは何か?

新NISAとは、個人が資産運用で得た利益に対して税金がかからない非課税制度です。

2024年の改正では利用できる期間が恒久化し、非課税投資枠が拡大しました。

従来の「一般NISA」や「つみたてNISA」は、一定期間で制度が終了する予定でしたが、新制度では将来を見据えて長く使える点が大きな進化です。

一般的に、投資の経験が少なくても、少額から始めやすい仕組みとなっており今後も多くの人が資産形成に挑戦できる環境となっています。

投資初心者の人や老後の資産を貯めたい人に特におすすめですよ!

ここからは新NISAで選ぶことのできる「つみたて投資枠」と「成長投資枠」の違いを見ていきましょう!

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税投資限度額(年) | 120万円 | 240万円 |

| 対象商品 | 長期の資産形成に適した投資信託のみ | 上場株式や投資信託等 |

| 購入方法 | つみたて投資のみ | 一括投資も可能 |

つみたて投資枠

つみたて投資枠は、長期間にわたって積み立てができる枠です。

主に一定の基準を満たした低コストで安定運用が期待できる投資信託などが対象となります。

自分で銘柄を一つひとつ選ぶ必要がなく、少額からコツコツと資産を増やしたい人に向いています。

一方、成長投資枠は多様な銘柄を選ぶことができますが、つみたて投資枠は銘柄が厳選されています。

日々の値動きを気にせず、月々の積立で将来の資産形成を目指したい方には使いやすい制度です。

成長投資枠

成長投資枠は、投資信託に加え株式やETFも対象となります。

より幅広い銘柄から選べる分、積極的にリターンを狙いたい人にも向いています。

自分で好きな銘柄を選んで、まとまった金額を一度に投資することも可能です。

つみたて投資枠との違いは、選べる商品の数や自由度が高い点です。

投資経験のある方や、より高い成長を目指して運用したい方には使い勝手が良い枠となります。

投資信託とは?

投資信託は複数の投資家から集めたお金を一つにまとめ運用の専門家が株式や債券、不動産など様々な資産に分散して投資する金融商品です。

自分で投資先を選んで管理する必要がなく、手間をかけずに資産運用を始められます。

また1,000円程度の少額から購入可能なので、資金に余裕がない方でも取り組みやすいです。

この仕組みのおかげで個別の銘柄に詳しくなくても、プロの判断を活用してリスクを抑えながら資産形成を目指せますよ!

新NISAのつみたて投資枠でおすすめの投資信託3選

新NISAのつみたて投資枠で選びたい投資信託は、長期運用や資産形成に適したものが多いです。

ここでは投資初心者でも安心してスタートできる代表的な3本を紹介します。

つみたて投資枠の投資信託3選

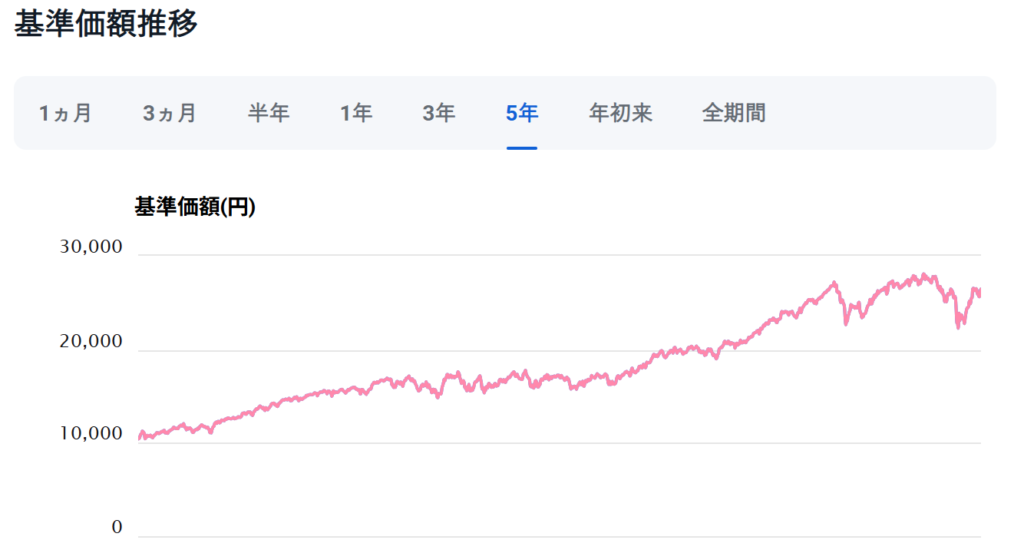

全世界株式オールカントリー

引用元:SBI証券

| 銘柄 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 信託報酬 | 年率0.05775%以内 |

| 組入商品 | 米国60%日本5%その他先進国等35% |

| 純資産総額 | 2兆8,908億1,900万円 |

全世界株式オールカントリー型の投資信託は、世界中の株式市場に幅広く投資できます。

このファンドの最大の魅力は、1本で先進国・新興国を含む多くの企業に分散投資できる点です。

分散投資を行うことで、どこかの国や地域の経済が不調でも、全体への影響が抑えることができます。

たとえばアメリカ市場だけでなく、欧州やアジアにも資金が配分されているためリスクの偏りが少なくなります。

アメリカ以外の有名企業に投資し、長期でじっくり資産形成したい方にはぴったりの選択肢と言えます。

S&P500

引用元:SBI証券

| 銘柄 | eMAXIS Slim 米国株式(S&P500) |

| 信託報酬 | 年率0.09372%以内 |

| 組入商品 | 米国100% |

| 純資産総額 | 4兆837億7,100万円 |

S&P500連動型の投資信託は、アメリカの代表的な500社に投資します。

米国は経済成長を続ける国であり、この指数に連動した商品は高いリターンを期待できます。

ただし投資先がアメリカに限定されるため、米国経済の影響を強く受けやすい点には注意が必要です。

今の所アメリカ株は、過去30年以上にわたり右肩上がりで成長してきましたが、これからも続く保証はありません。

将来の資産増加を重視し、多少リスクを取ってもリターンを追求したい方にはおすすめですよ!

たわらノーロード日経225

引用元:SBI証券

| 銘柄 | たわらノーロード日経225 |

| 信託報酬 | 年率0.143% |

| 組入商品 | 日本株がほとんど |

| 純資産総額 | 2347億35万円 |

たわらノーロード日経225は、日本の代表的な225社に投資するインデックスファンドです。

この商品は、日本株への分散投資ができる点が大きな特徴です。

自分の身近な日本企業の成長を応援しながら、経済全体の動向に合わせてリターンも感じやすくなります。

日経平均株価に連動するため、値動きも分かりやすく投資初心者でも選びやすいですよ。

国内資産の割合を増やしたい方や、日本経済の成長を信じる方に最適な選択肢と言えるでしょう。

新NISA成長投資枠でおすすめの投資信託3選

新NISAの成長投資枠では、リターンを重視しつつ投資先を選ぶことが重要です。

ここでは特に人気の3本について、それぞれの特徴を解説します。

成長投資枠の投資信託3選

iFreeNEXT FANG+インデックス

引用元:SBI証券

| 銘柄 | iFreeNEXT FANG+インデックス |

| 信託報酬 | 年率0.7755% |

| 組入商品 | 米国上位テクノロジー企業10銘柄 |

| 純資産総額 | 7125億28万円 |

IFreeNEXT FANG+インデックスは、主にアメリカのIT大手企業に投資するインデックスファンドです。

大きな成長が期待できる一方で、価格変動も大きくなりやすい点は注意が必要です。

過去にはFANG銘柄(Facebook、Amazon、Netflix、Googleなど)が株価を大きく伸ばしましたが、その分下落リスクも無視できません。

たとえば2022年には、米国IT株全体が業績や金利上昇の影響で大きく値下がりした例もありました。

高いリターンを狙う投資初心者にとっては魅力的ですが、値動きの大きさに慣れていない方は慎重に検討するべきでしょう。

ひふみプラス

引用元:SBI証券

| 銘柄 | ひふみプラス |

| 信託報酬 | 最大年率1.078% |

| 組入商品 | 日本の成長企業8割以上 |

| 純資産総額 | 5712億78万円 |

ひふみプラスは、国内外の成長企業に投資するアクティブ型投資信託です。

運用担当者が銘柄を選定するため、市場平均以上の成果を目指せる点が特徴です。

一方で信託報酬や手数料が比較的低く抑えられていることも初心者に嬉しいポイントです。

例えば同じアクティブファンドの中でも、ランニングコストが安い部類に入ります。

コストを重視しつつ、プロの目利きを活かしたい方におすすめですよ。

ニッセイSOX指数インデックスファンド

引用元:SBI証券

| 銘柄 | ニッセイSOX指数インデックスファンド |

| 信託報酬 | 年率0.1815% |

| 組入商品 | 米国の半導体関連企業が大半 |

| 純資産総額 | 400億1400万円 |

ニッセイSOX指数インデックスファンドは、アメリカの半導体関連企業に投資する商品です。

他の2本と比べて、半導体という成長分野に特化しているのが大きな特徴です。

近年ではAI普及や5G・IoTの拡大を背景に、半導体企業の成長が続いています。

一方、一つの分野に偏るため市場全体の動きとは違った値動きをします。

IT全体や幅広い銘柄に投資する他のファンドとは性格が異なることを理解して選びましょう。

おすすめの銘柄の組み合わせ2選

目的やリスク許容度に応じて、投資信託の組み合わせを工夫することが重要です。

初心者・リターン重視2つのケースに分けて紹介します。

ステップ

初心者向け

初心者の方は、幅広い地域や業種に分散投資できる組み合わせが安心です。

例えば「eMAXIS Slim全世界株式(オール・カントリー)」か「S&P500」のどちらかに、「ひふみプラス」を加える方法があります。

全世界株式なら日本、米国、新興国まで幅広くカバー可能であり、S&P500は先進国株式の中でもアメリカ中心の安定した成長が期待できます。

さらに、ひふみプラスを少し加えることで運用の幅を広げつつ、バランスの取れたポートフォリオとなります。

分散投資を基本に、無理のない範囲で運用できますよ。

より高いリターンを得たい人

高いリターンを狙う場合は、成長性の高いテーマや米国株に注目した組み合わせが選択肢です。

「iFreeNEXT FANG+インデックス」と「ニッセイSOX指数インデックスファンド」、加えて「S&P500」も組み込む形が考えられます。

FANG+は米国IT大手中心、SOX指数は半導体分野に特化され、それぞれ成長が期待できる分野です。

一方で値動きが大きくなるため、運用比率は慎重に設定し他方が良いでしょう。

大きなリターンを求めつつ、分散投資を意識するのがポイントです

失敗しない!新NISA投資信託の選び方3選

新NISAで投資信託を選ぶ際は、コストやリスクなど複数の観点からベストな組み合わせを見極めることが大切です。

ここでは、特に重要な3つのポイントを解説します。

投資信託の選び方3選

手数料・信託報酬で選ぶ

手数料や信託報酬が低い投資信託を選ぶと、長期運用時のコスト負担を抑えることができます。

例えば同じ利回りでも運用コストが1%と0.1%では、10年後の資産額に差が生まれます。

信託報酬は目論見書などで簡単に確認できるため、購入前に比較しましょう。

コスト削減は運用益を積み上げる大きなポイントとなります。

特に新NISAのような長期積立が前提の投資では、低コスト銘柄の選択が重要になりますよ!

今回紹介したそれぞれの銘柄の信託報酬も記載してあるので確認してみてくださいね。

リスク許容度で選ぶ

自分がどれくらいの価格変動に耐えられるかを把握し、その範囲内で投資信託を選ぶことが大切です。

リスク許容度は年齢や資産状況、収入によって変わります。

たとえば初めて投資する方や預貯金を重視したい方は、バランス型や債券型ファンドを中心に選ぶのが安全です。

最初から大きなリターンを得る為にリスクを負うのではなく、投資経験を積みながらに自分に合った投資方法を見つけていきましょう。

積立投資で初心者が注意したい点

積立投資を始める際は、「タイミングを気にしすぎない」「無理のない金額から始める」ことがポイントです。

一括投資でなくても、毎月コツコツと積み立てれば価格変動リスクを抑える効果があります。

途中で値下がりしても慌てて売却しないなど、長期目線を保つことも重要です。

積立設定を自動化し淡々と続けることで、相場に振り回されず安心して資産形成できます。

投資方法に困ったら「ほったらかし投資」を是非意識してみてください!

新NISAで初心者が注意したい運用例

新NISAを活用する際、初心者がついやりがちな運用例には注意が必要です。

ここでは失敗しやすい具体例とポイントを解説します。

失敗する運用例3選

高コスト・リスク型投信

手数料の高い投資信託や値動きの大きいリスク型商品は、初心者が運用すると損失を被りやすくなります。

運用コストが高いと利回りが良くても手元に残る利益は減りってしまいます。

また値動きが激しいファンドは運用経験が浅いうちは冷静に対応しづらく、安易に高リターンを狙ってしまいがちです。

例えばITや新興国株などテーマ型ファンドを中心に選ぶと、予想外の下落に耐えきれず売却してしまうこともあります。

初めはシンプルかつ低コストなインデックスファンドを中心に組み合わせた方が良いでしょう。

短期投資

新NISAは長期資産形成を目的とした制度なので、短期売買は向いていません。

短期間で売買を繰り返すと、タイミングを外して損失を重ねるリスクが高まります。

投資信託は値動きが日々異なるため、利益確定を焦って売却すると本来得られるはずのリターンを逃してしまいます。

例えば市場が下がった時に慌てて解約すると、戻り相場の恩恵を受けられなくなる場合もあります。

積立投資はコツコツ長く続けることで効果を発揮します。

情報に流されて投資判断をする

SNSやネットの噂話などに影響されて投資信託を選ぶと、自分に合わない商品を買ってしまうことがあります。

ブームになっている銘柄や、一時的に注目されているテーマに飛びつくと価格のピーク後に損をしやすいです。

たとえば、急激に人気化したファンドは短期で値下がりすることも珍しくありません。

大切なのは、基本に立ち返り自分の投資目的やリスク許容度に合った商品を選ぶことですよ。

新NISAを通して投資信託で資産形成を成功させよう

どうだったでしょうか?

この記事では主に新NISAで投資信託を利用したい人向けの発信をしました。

最後に内容を振り返ってみましょう!

投資初心者の方向けに新NISAで投資信託を利用して成功する為の方法をご紹介しました。

この記事で得た知識を元にぜひ理想の資産形成を実現して頂けると幸いです。

ここまでありがとうございました。

新NISAを実際に始めたい方へ

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

選ぶ証券会社に迷ったらSBI証券がおすすめですよ!