社会人3年目で新NISAを活用し、資産400万を突破しています。

新NISAのつみたて投資枠でおすすめの銘柄を紹介しているので参考までにどうぞ

| 銘柄 | おすすめ度 | 人気 | リスクの低さ(リターンの低さ) | 信託報酬の安さ |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | ||||

| eMAXIS Slim 米国株式 (S&P500) | ||||

| ニッセイ・インデックスバランスファンド (4資産均等型) | ||||

| DCニッセイワールドセレクトファンド (債券重視型) |

人気度やリスク等を加味してeMAXIS Slim 全世界株式(オール・カントリー)に僕は主に投資していますよ!

上記の表を参考にして、自分に合った銘柄を探してみてください!!

【銘柄の選び方を知りたい!】【おすすめの銘柄を知りたい!】という方は是非記事を読み進めてくださいね!

【前提】銘柄選びが重要な理由

まず前提として、投資信託において銘柄選びが重要な一番の理由は、投資成果の大部分が「どの銘柄を選ぶか」によって決まるからです。

選んだ銘柄によってどのような影響があるのか具体的にご説明しますね。

もちろん「沢山ある銘柄の中から自分に合った銘柄を選ぶのは大変だよ」という意見があるのも分かります。

しかし、この最初の銘柄選びをしっかりした人ほど自分に合った最適な資産運用の成否が異なります!!

最初の銘柄選びに失敗しない為にも、是非この記事を参考に考えて見てくださいね!

つみたて投資枠では投資信託しか選べませんよ!

つみたて投資枠での銘柄の選び方3選

これから新NISAの「つみたて投資枠」で投資を始める人は以下の方法に沿って銘柄を選んでみて下さい!

つみたて投資枠の銘柄選び方3選

つみたて投資枠の対象銘柄はどれも国(金融庁)が厳選した銘柄ですが、その中でも想定されるリスクやリターンは異なります。

より自身にあった資産形成をする為にもしっかりと確認していきましょう。

信託報酬の低い銘柄を選ぶ

結論、信託報酬は低ければ低いほど良いでしょう。

なぜなら、投資をする上で信託報酬のような余分なコストを削減することが最終的に得られるリターンに大きな影響を与えるからです!

例としてつみたて投資枠の中で、一番信託報酬が低い銘柄と高い銘柄で月3万円を20年間投資した時の利益の差を見てみましょう。

| 信託報酬(%) | 20年後利益 |

|---|---|

| 低コスト銘柄年0.056% | 12,174,135円 |

| 高コスト銘柄年0.44% | 11,651,394円 |

信託報酬だけで20年後には、差額が約52万円開くことが分かります。

最初は些細な差かもしれませんが、時間が経つほどその差は大きく開くのでしっかりと信託報酬の安さは意識しましょう。

以下に信託報酬が安い銘柄一覧を載せておきますね。

| 銘柄名 | 信託報酬(年率) |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.05775% |

| eMAXIS Slim 米国株式 (S&P500) | 0.09372% |

| SBI・V・全米株式 インデックス・ファンド | 0.0938% |

| ニッセイ・インデックスバランスファンド (4資産均等型) | 0.154% |

| DCニッセイワールドセレクトファンド (債券重視型) | 0.154% |

この一覧を見てみると平均に比べ信託報酬が随分低いことが分かりますね!

純資産総額が大きい銘柄を選ぶ

純資産総額の大きい銘柄を選ぶことはリスクを抑える上で非常に大事です。

なぜなら純資産総額が大きいほど投資家からの人気があり、運用が上手である可能性が高いからです。

逆に純資産総額が少ないと分散投資がしづらくなり、場合によっては運用の継続すら難しくなります。

純資産総額は各証券会社の銘柄概要に載ってます。

画像引用:SBI証券

これはSBI証券で調べた「オールカントリー」の概要です。

純資産総額は銘柄によって数億円程度〜3兆円以上と大きな幅がありますが、少なくとも100億円以上の銘柄を選ぶようにしましょう!

投資対象が分散できる銘柄を選ぶ

投資対象が幅広い地域や資産に分散投資できる銘柄を選ぶことはリスクを抑えながら安定したリターンを目指すことに繋がります。

理由は異なる業種や地域の銘柄を複数選ぶことで、値動きの性質が異なりリスク分散効果が高まるからです。

引用元:金融庁

画像のように投資対象を1つに絞るのではなく、異なる性質をもつ銘柄に投資することでリスクを抑えられるという訳です!

分散投資でよりリスクを抑えたい方は以下の中から選んでみてください!!

| 銘柄名 | 地域分散 | 資産分散 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | ◎(全世界) | △(株式のみ | 世界中の株式に1本で投資可能 |

| SBI・全世界株式 インデックス・ファンド | ◎(全世界) | △(株式のみ) | 小型株まで含めた全世界株式に投資 |

| eMAXIS Slim バランス (8資産均等型) | ◎(全世界) | ◎(8資産均等) | 株・債券・REIT含む8資産に均等分散 |

| つみたて4資産均等バランス | ○(先進国中心) | ○(株式・債券) | 4資産(国内・先進国の株式・債券)に均等投資 |

| 世界経済インデックスファンド | ◎(全世界) | ◎(株式・債券) | 6資産にGDP比率で分散投資 |

失敗しにくい銘柄4選

次に、先程お伝えした「つみたて投資枠の銘柄の選び方」で紹介したポイントに沿っておすすめの銘柄を4選紹介しますね。

正直「銘柄に悩んで決められない!」って人は「オールカントリー」or「S&P500 」のどちらかを選べば、実績的にも認知度的にも間違いないです。

しかし、「リスクをより抑えたい」「他に魅力的な銘柄無いの?」等他の銘柄についても知りたい方もいるはずです。

そんな方向けてのおすふめ銘柄もありますので参考にどうぞ!

【重要】投資信託におけるリスクの考え方

投資信託でリスクの高さを確認する上で重要なポイントの1つに組入比率があります。

なぜなら基本的に株式よりも債権のリスクの方が低い傾向にある為、「債権の組入比率が高いほどリスクが低い」ことになるからです。

これからご紹介する銘柄は、「株式100%の中でもリスクが異なる銘柄」や「株式・債権両方組入た銘柄」等複数紹介しているのでぜひ参考にしてください!

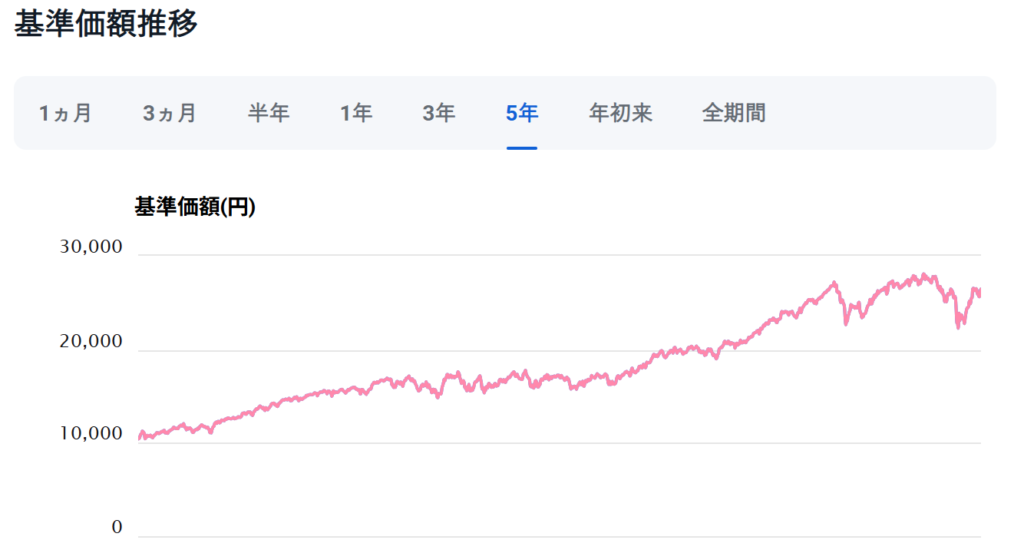

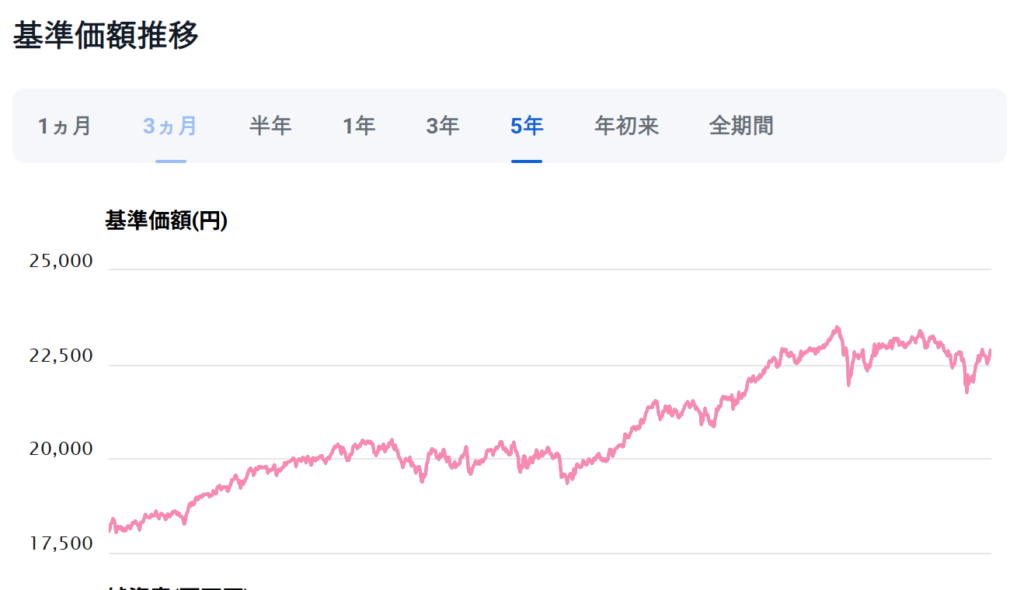

【リスク少し高め】eMAXIS Slim 全世界株式(オール・カントリー)

僕が最もおすすめする銘柄はeMAXIS Slim 全世界株式(オール・カントリー)です。

なぜならアメリカを中心に複数の国の人気株式に低コストで分散投資でき、リスクとリターンのバランスがとても良いからです。

株式100%な為、債権や現金に比べるとリスクは高まりますが株式投資の中では低リスクと言えます。

引用元:SBI証券

| 銘柄 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 信託報酬 | 年率0.05775%以内 |

| 組入商品 | 米国60%日本5%その他先進国等35% |

| 純資産総額 | 2兆8,908億1,900万円 |

基準価格を見てみると、「コロナショック」や「トランプショック」のようなイレギュラーを除いて順調に推移していることが分かります。

複数国への分散投資によるリスク軽減もされている為、株式のみの投資でリスクを抑えたい人におすすめですよ!

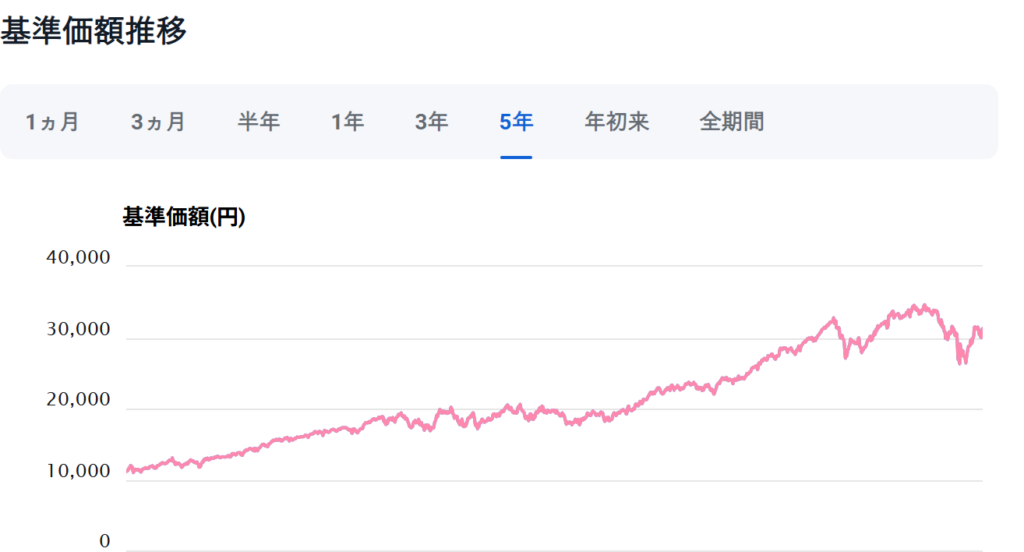

【リスク高め】eMAXIS Slim 米国株式(S&P500)

「オールカントリー」よりもリターンを求めたい!という人は「S&P500」がおすすめです。

なぜなら「S&P500」は世界一の経済力を持つアメリカの上位500社のみに投資している為、米国経済の圧倒的成長の影響をダイレクトに受けるからです。

引用元:SBI証券

| 銘柄 | eMAXIS Slim 米国株式(S&P500) |

| 信託報酬 | 年率0.09372%以内 |

| 組入商品 | 米国100% |

| 純資産総額 | 4兆837億7,100万円 |

基準価格は「オルカン」同様基本的には順調に推移しているのが分かるでしょう。

しかし米国のみに特化している分、米国市場全体が下落してしまうとそれに比例して下落する可能性も高いです。

他国への分散ができない分リスクが高まるのは覚悟しておいてください!

オールカントリーとS&P500 の違い

この2つの銘柄の大きな違いは「投資対象」と「リスク・リターン」です。

米国だけに投資しているのか、他の国にも分散投資しているかによってリスクが異なる訳です。

| 特徴 | オルカン(全世界株式) | S&P500(米国株式) |

|---|---|---|

| 投資地域 | 全世界(約50カ国) | 米国のみ(1カ国) |

| 投資先企業 | 世界の先進国・新興国の約2,600社 | 米国の代表的な500社 |

| 米国の比率 | 約60% | 100% |

| リスク | 少し低い | 高め |

| リターン | 少し低い | 高め |

実際僕は「オールカントリ」に投資していますが、最近あった「トランプショック」ではS&P500 に投資している人よりも下落は少なくすみました。

自身の目的が「より大きなリターンを求めているのか?」それとも「リスクを少しは抑えるべきなのか?」しっかり判断して銘柄を選びましょう。

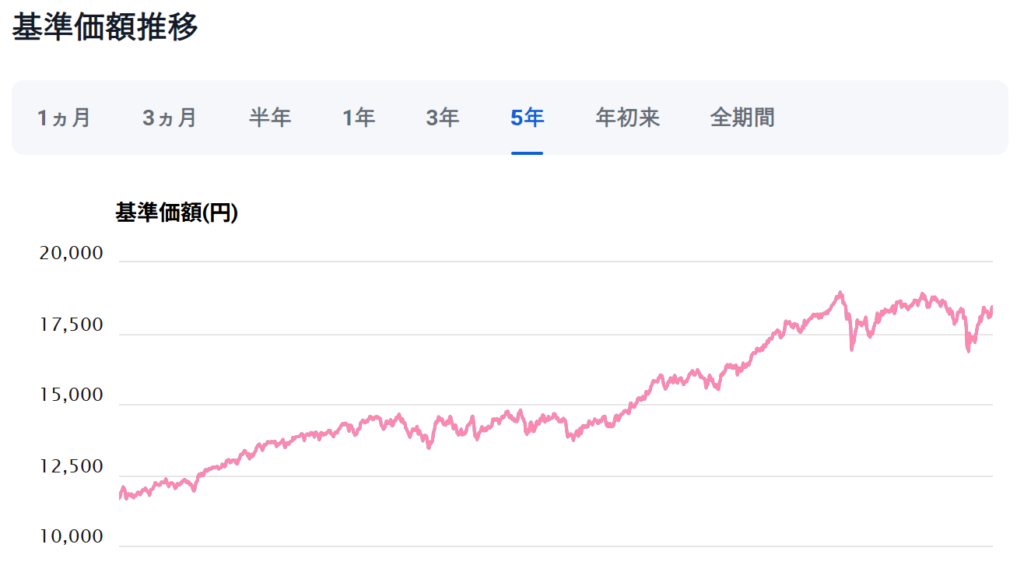

【リスク少し低め】ニッセイ・インデックスバランスファンド(4資産均等型)

ニッセイ・インデックスバランスファンド(4資産均等型)は「株式100%の銘柄よりもリスクが低い銘柄を選びたい!」という方におすすめですよ!

なぜなら債券と株式に約50%程度ずつ投資することで、「リスクリターンのバランスが非常に良い銘柄」となっているからです。

引用元:SBI証券

| 銘柄 | ニッセイ・インデックスバランスファンド(4資産均等型) |

| 信託報酬 | 年率0.154% |

| 組入商品 | 国内株式(25.6%) 先進国株式(25.3%) 国内債券(24.5%) 先進国債券(24.6%) |

| 純資産総額 | 479億6,300万円 |

基準価格もある程度順調に推移しているのがわかりますね。

ある程度リターンを求めているが、「オルカンやS&P500よりはリスクを抑えたい!」という人におすすめですね。

【リスク低め】DCニッセイワールドセレクトファンド(債券重視型)

DCニッセイワールドセレクトファンド(債券重視型)は「リターンよりも一旦低リスク」を優先したい人におすすめでしょう。

この銘柄は債権や待機資金(現金)のみで65%以上あり、よりリスクを抑えた投資をしたい人に向いていると言えます。

引用元:SBI証券

| 銘柄 | DCニッセイワールドセレクトファンド(債券重視型) |

| 信託報酬 | 年率0.154% |

| 組入商品 | 国内株式(21.0%) 外国株式(10.4%) 国内債券(44.2%) 外国債券(19.9%) 待機資金(4.5%)) |

| 純資産総額 | 304億8,300万円 |

基準価格は他の銘柄に比べ緩やかですが順調に推移しています。

リターンは他の銘柄と比べて物足りない印象が否めないですが、リスクをできる限り抑えたい人なら選択肢の1つになりますよ!

銘柄の組み合わせおすすめ2選

次は「複数の銘柄に投資を考えている」人向けにおすすめの銘柄の組み合わせをご紹介しますね。

銘柄の組み合わせ

バランスの良いリスクとリターンを望む人

結論、オルカンとニッセイ・インデックスバランスファンド(4資産均等型)の組み合わせがおすすめですよ!

なぜなら株式100%の銘柄と債権50が含まれる銘柄を2つ合わせることで、ある程度のリターンを狙いながらリスクを抑えられるからです!

オルカンのみに投資している場合よりリターンが減る可能性が高いですが、よりリスクを抑えられる傾向にありますよ!

リスクをより抑えたい人

リスクを抑えたい人は、DCニッセイワールドセレクトファンド(債券重視型)とオルカンの組み合わせがおすすめですよ!

なぜなら債権の割合が非常に高いので、リスクを抑えたい人にとても適しているからです!

リスクを抑えた組み合わせでも、株価が上昇すればある程度のリターンは見込めます。

債券重視型の銘柄を中心に投資すると、日々の値動きに一喜一憂しなくて済みますよ!

つみたて投資枠の特徴と注意点

ここまでご紹介した銘柄はどれも「つみたて投資枠」にある銘柄です。

新NISAを利用する上で必要不可欠な、「つみたて投資枠」の特徴と注意点についてそれぞれご説明しますね。

つみたて投資枠の特徴

「つみたて投資枠」はもう1つある「成長投資枠」に比べ商品の数や投資方法に制限があり、投資初心者に優しいと言えます。

なぜなら国が定めた厳しい基準を満たした銘柄の中で積立投資をすることになる為、ほとんど何も考えなくても投資ができるからです。

実際僕もつみたて投資枠の銘柄は何も考えず「オルカン」に毎月4万円程度積立投資していますが、今のところきちんと利益がでています。

投資の最初につまずきがちな銘柄を絞る段階で、「国の基準をクリアした数少ない銘柄の中から選べる」ことはめちゃくちゃ大きいですよ!

つみたて投資枠を利用する時の注意点2選

つみたて投資枠を利用する上での注意点は2点ご説明します。

両方利用する前に知っておいて損はないですよ!

上限120万

「つみたて投資枠」には年間120万円という上限があります。

年間120万円以上「つみたて投資枠」で投資した場合、税金がかかりますので毎月の積立金額は注意をしましょう。

例えば「つみたて投資枠」で、毎月10万円以上積立設定をしている人は、放置しておくと年間120万円を超えた分税金がかかります。

もし「毎月10万円以上積立投資したい!」という人がいたら、「成長投資枠」で「つみたて投資枠」と同じ銘柄に投資できるのでそっちの枠を使うとよいですよ。

成長投資枠、つみたて投資枠両方合わせた非課税限度額は合計1800万円なので超えないように注意しよう!

投資に絶対はない

ここまでご紹介した「つみたて投資枠」の銘柄はどれも国が定めた厳しい基準を満たしている為、実は投資の中では比較的リスクが低いものしかありません。

しかしどれだけリスクが抑えられていたとしても損をする可能性を0にすることはできません。

投資に絶対はないですので自身の投資目的をよく考えた上で、新NISAを利用しましょう。

銘柄を決めた後にやるべきこと3ステップ

「銘柄を決めれたけど次何をすれば?」という方に向けて、次にやるべきこと3ステップを簡単にご紹介しますね。

順に説明します。

(注)口座開設してない人は先にしよう

まず前提として、証券会社で新NISAの口座開設ができていない人は先にしておきましょう。

口座開設をしておかないと、銘柄を決めても投資を始められないので困ってしまいますよ!

証券会社を選んで口座開設を先にやっちゃいましょう!

僕のおすすめは銘柄の数や取り扱いのしやすさの観点から見てSBI証券ですよ!

【ステップ1】毎月の積立額を決める

投資初心者の場合は、あまり積立額を高額にしないことをおすすめしまよ。

なぜなら投資の仕組みやリスクが分かっていない初期の段階で、高額投資してしまうとリスクが高いからです。

具体的には月「3千円~4万円」あたりを目安にすると良いです。

投資に焦りは禁物ですので、じっくりとまずは少額から始めることをおすすめします!

【ステップ2】積立日を決める

おすすめの積立日は25日や中旬下旬の中途半端な日です。

なぜなら他の投資家とタイミングがずれやすく、高値掴みリスクを低減できる可能性が高まるからです。

月初めや月末などきりがいい日ではなくなるべく中途半端な日にすると良いですよ。

【ステップ3】ほったらかし投資をする

積立日を決めたら後は「ほったらかし投資」をするだけですよ!

なぜなら「つみたて投資枠」で選べる銘柄はどれも長期運用を前提としているからです!

ただし2年も3年もほったらかし続けるのは危険ですので、運用状況やライフプランを年に一度くらいは確認し、必要に応じて投資額や商品構成を見直しましょう。

よくある質問

つみたて投資枠の特徴は?

基本的に「つみたて投資枠」は投資初心者向けの枠になっています!

ですので選べる銘柄も比較的リスクが低いものしか選ばれていません!

投資初心者が投資を始めるにはもってこいですよ!

「つみたて投資枠」と「成長投資枠」の違いは?

枠 年間非課税限度額 銘柄数 リスク つみたて投資枠 120万 約200本 低め 成長投資枠 240万 約2000本 高め 外国株やREIT等、比較的リスクの高い銘柄も多く存在している為もし「成長投資枠」から銘柄を選ぶ際は注意が必要です。

ただ、「成長投資枠」で「つみたて投資枠」の銘柄を選ぶことも可能なので、もし「つみたて投資枠の上限120万だけでは足りないよ」って方はつみたて投資枠の銘柄を選ぶのも1つの手ですよ!!

しゆう新NISAの非課税保有限度額は、つみたて投資と成長投資枠合わせて1800万円なので注意しよう!

つみたて投資枠の銘柄はいくつ買うべき?

ハイリターンを狙う場合を除いて基本1つで良いですよ!

なぜなら投資信託ではそもそも複数の銘柄に分散投資をしているからです。

S&P500 など少しリスクのある銘柄を選ぶ場合は、DCニッセイワールドセレクトファンド(債券重視型)のようなリスクの低い銘柄を併せるのは1つの手かもしれませんね。

おすすめの積立額は?

結論3千円~4万円ですね。

毎月の積立額が安すぎると投資の魅力が伝わりにくいですし、高すぎるとリスクが高いです。

最初は焦らず、余裕資金で投資しましょう。

記事の振り返り

ここまでどうだったでしょうか?

最後にこの記事でお伝えした内容の要点をまとめてみましょう。

自身の投資目的の余裕資金を分析して是非自分に合った投資方法を見つけてください!!

もし投資に興味をもち「新NISAを始めよう!」と思っている方は是非参考してください!

新NISAを実際に始めたい方へ

新NISAを始めようと思ったら最初に必ず【口座開設】が必要です!

選ぶ証券会社に迷ったらSBI証券がおすすめですよ!